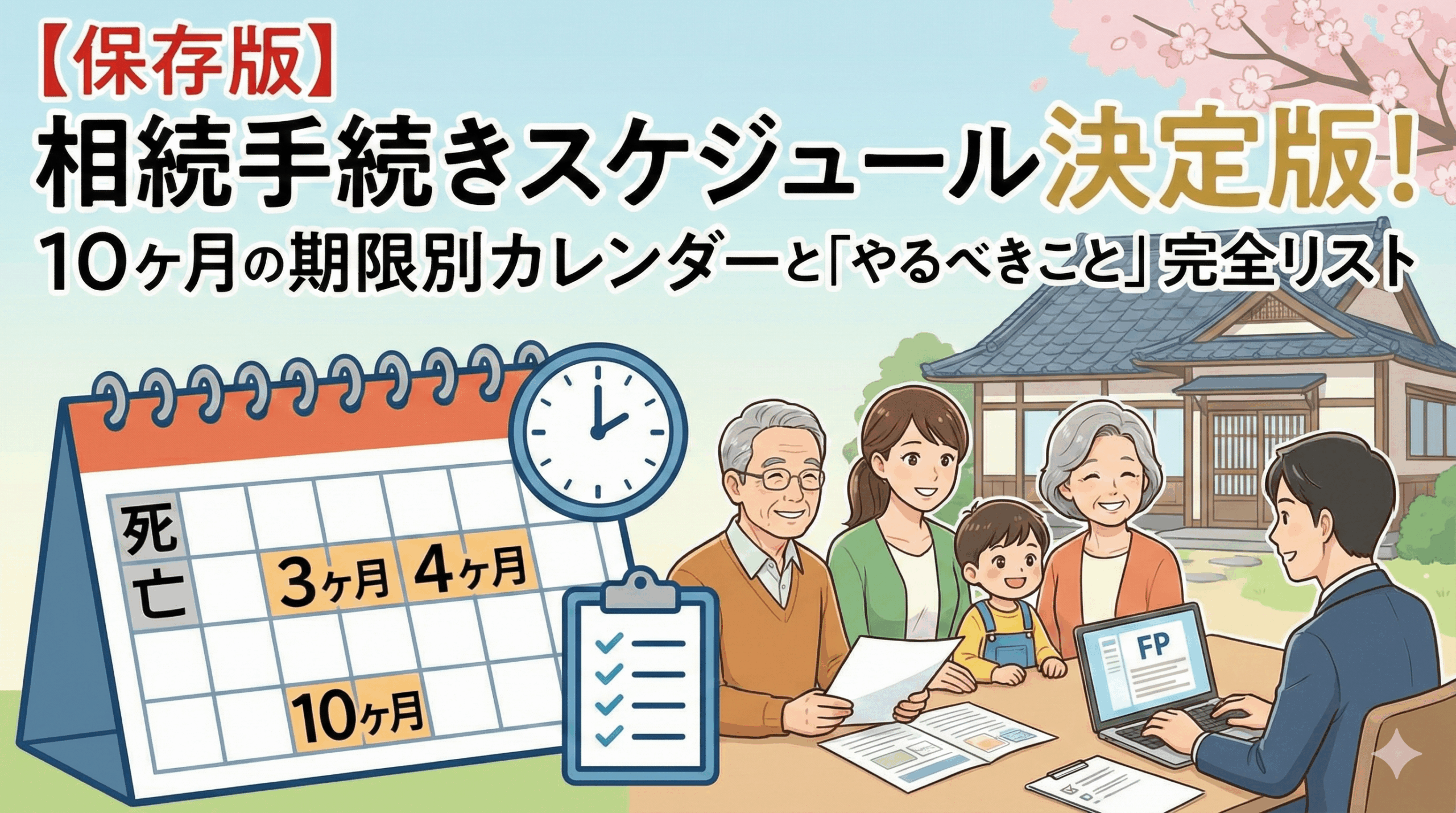

【保存版】相続手続きスケジュール決定版!10ヶ月の期限別カレンダーと「やるべきこと」完全リスト

大切なご家族を見送った直後から、息つく暇もなく押し寄せてくる「相続手続き」。

「悲しむ時間くらいほしい…」というのが本音かと思いますが、現実は待ってくれません。

役所への届け出、年金、税金、そして銀行の手続き。これらには絶対に遅れてはいけない「3ヶ月」「4ヶ月」「10ヶ月」という法律上の期限が存在します。

さらに2024年4月からは「相続登記(不動産の名義変更)」が義務化され、放置すると過料(罰金)が科される可能性も出てきました。

期限に遅れて「借金を背負う」「余分な税金を払う」といった事態は絶対に避けなければなりません。

この記事では、相続の手続きにおいて「いつまでに・何をすべきか」のスケジュールを完全網羅。

まずはこのカレンダーを見て、焦る気持ちを落ち着けましょう。

保存推奨!相続手続き「10ヶ月」のタイムリミット

相続手続きにおいて最も重要なのは、「いつまでに何をしなければならないか」という全体像を最初に把握することです。目の前の作業に追われて重要な期限を見落とすと、取り返しのつかない不利益を被る可能性があります。

まずは、死亡した日(相続開始日)を起点として、絶対に守らなければならない「3つのデッドライン」を頭に入れてください。

【カレンダー】死亡直後~10ヶ月後までの重要マイルストーン

相続手続きの流れは、大きく分けて以下の4つのフェーズで進行します。特に太字の部分は法的期限が定められており、厳守が必要です。

- 【第1フェーズ:すみやかに(7日~14日以内)】

- 死亡届の提出(7日以内)

- 世帯主変更届、年金受給権者死亡届(14日以内)

- 健康保険証の返却

- 公共料金等の名義変更・解約

- 【第2フェーズ:3ヶ月以内(判断の期限)】

- 遺言書の有無の確認・検認

- 相続人の調査・確定(戸籍収集)

- 相続財産の調査(借金含む)

- 相続放棄・限定承認の申述(家庭裁判所へ)

- 【第3フェーズ:4ヶ月以内(税金の期限)】

- 準確定申告(亡くなった方の所得税申告)と納税

- 準確定申告(亡くなった方の所得税申告)と納税

- 【第4フェーズ:10ヶ月以内(申告の期限)】

- 遺産分割協議の完了

- 預貯金・不動産の名義変更(相続登記)

- 相続税の申告・納税

期限オーバーは借金・増税の元!絶対に守るべき「3つの期限」

なぜこれほどまでにスケジュール管理が重要なのか。それは、期限を過ぎた場合のペナルティが非常に重いからです。

- 「3ヶ月」の壁:借金を背負うリスク

もし亡くなった方に多額の借金があった場合、相続開始を知った日から3ヶ月以内に家庭裁判所で「相続放棄」の手続きをしなければなりません。この期限を1日でも過ぎると、「単純承認(プラスもマイナスも全て引き継ぐ)」とみなされ、あなたが借金を返済する義務を負うことになります。 - 「4ヶ月」の壁:延滞税のリスク

故人に事業収入や不動産収入があった場合などに行う「準確定申告」。これは4ヶ月以内です。遅れると延滞税や無申告加算税が課されます。 - 「10ヶ月」の壁:特例が使えなくなるリスク

相続税の申告期限である10ヶ月を過ぎると、税金が安くなる「配偶者の税額軽減(配偶者控除)」や「小規模宅地等の特例(土地の評価減)」などの特例が使えなくなる可能性があります。これにより、税額が数百万、数千万円単位で跳ね上がることも珍しくありません。

まずはこの「3・4・10」の数字をカレンダーに書き込み、そこから逆算して行動を開始しましょう。

【第1フェーズ】死亡当日~14日以内「届出・葬儀・当面の資金」

家族が亡くなった直後は、深い悲しみの中にありますが、事務的な手続きはこの時期に集中しています。「待ったなし」でやってくる役所手続きと、当面の生活を守るためのお金の動きについて解説します。

7日・14日以内の役所手続き(死亡届・世帯主変更・保険証返却)

まず最初に行うのが「死亡届」の提出です。これは死亡を知った日から7日以内に行う必要がありますが、通常は葬儀社が代行して提出し、同時に「埋火葬許可証」を取得してくれるケースがほとんどです。こ

の許可証がないと火葬や埋葬ができないため、最優先事項となります。

次に、14日以内に行うのが以下の手続きです。

- 世帯主変更届(住民票): 故人が世帯主だった場合、新しい世帯主を決めて届け出ます。

- 年金受給権者死亡届: 年金事務所へ提出します(国民年金は14日以内、厚生年金は10日以内)。これを忘れると、年金を不正受給したことになり後で返還を求められるため、必ず行いましょう。

- 健康保険資格喪失届: 国民健康保険証や後期高齢者医療被保険者証を役所に返却します。

役所に行く際は、何度も足を運ばなくて済むよう、「死亡診断書のコピー(複数枚)」「故人の保険証・年金手帳」「届出人の印鑑・本人確認書類」をまとめて持参し、一度に窓口を回るのが効率的です。

【FPの助言】口座凍結に備える!葬儀費用と「生命保険金」の即時請求

「銀行口座が凍結されてお金が下ろせない!」

これは相続発生直後に多くの遺族が直面するトラブルです。銀行は名義人の死亡を知った時点で(早ければ葬儀の翌日など)、預金口座を凍結します。こうなると、葬儀費用や当面の生活費が引き出せなくなります。

預貯金は遺産分割協議が終わるまで自由に使えませんが、生命保険の死亡保険金は「受取人固有の財産」という扱いになります。そのため、遺産分割協議を待たずに、受取人が単独で請求し、最短数日で現金を受け取ることが可能です。

葬儀代や当面の生活費、あるいは急な入院費の精算など、流動性の高い現金が必要なこの時期に、生命保険は「即効性のある資金」として非常に大きな役割を果たします。証券を確認し、担当者にすぐ連絡を入れましょう。

また、保険金がない場合でも、2019年の法改正で新設された「預貯金の仮払い制度(遺産分割前の相続預金の払戻し制度)」を利用すれば、一定額(上限あり)までは口座凍結中でも引き出しが可能です。困ったときは銀行窓口でこの制度について尋ねてみてください。

各種支払いの整理(公共料金の名義変更・クレジットカード停止)

役所の手続きと並行して進めたいのが、生活インフラと契約の整理です。

- 公共料金(電気・ガス・水道): 口座振替が故人名義の場合、口座凍結により引き落としができなくなります。速やかに名義変更と支払い方法の変更を行いましょう。

- クレジットカード: カード会社へ連絡し解約します。未払いの利用分は相続債務(マイナスの財産)となるため、明細を取り寄せて確認してください。年会費が発生する前に解約するのがポイントです。

- 携帯電話・インターネット: 解約または承継の手続きをします。特に携帯電話は、故人の友人への連絡やお知らせに使う場合があるため、解約のタイミングは慎重に判断しましょう。

【第2フェーズ】~3ヶ月以内「借金発覚!?相続放棄の判断」

死亡から3ヶ月以内は、「相続するか、放棄するか」を決めるための調査期間です。

「うちは資産家じゃないから関係ない」と思っている方ほど要注意です。なぜなら、相続はプラスの財産(預金・不動産)だけでなく、マイナスの財産(借金・未払金・連帯保証債務)もすべて引き継ぐのが原則だからです。

親の生前の金銭事情を完全に把握している子供は稀です。後から「実は借金があった」と判明しても、3ヶ月を過ぎていれば手遅れになる可能性があります。

財産調査は徹底的に(預貯金・不動産・有価証券・借金)

まずは家中の書類をひっくり返してでも、財産の全容を洗い出します。

- 預貯金: 通帳、キャッシュカード、金融機関からの郵便物(ティッシュやカレンダー等の粗品もヒントになります)。

- 不動産: 固定資産税の納税通知書(毎年4~6月頃に届く)や権利証。

- 有価証券: 証券会社からの取引報告書。

- 借金(重要): 借用書、消費者金融のカード、督促状。

もし借金の有無が不安な場合は、信用情報機関(JICC、CIC、KSC)に情報開示請求を行うことを強くおすすめします。故人のクレジットカードやローンの利用履歴を確認でき、隠れた借金の発見につながります。

タンス預金やネット銀行、見落としがちな「隠れ資産」の探し方

近年増えているのが、通帳のない「ネット銀行」や「暗号資産(仮想通貨)」、そしてスマホ決済の残高です。これらは紙の郵便物が届かないことが多く、非常に見つけにくい「隠れ資産」です。

- スマホの確認: ロック解除ができれば、銀行アプリや証券アプリ、PayPayなどの決済アプリが入っていないか確認します。

- メールの確認: 「【重要】電子交付のお知らせ」といった件名のメールが金融機関から届いていないかチェックします。

- タンス預金の捜索: 本棚の間、仏壇の引き出し、冷凍庫の中など、高齢者特有の隠し場所も念入りに探してください。

借金の方が多いなら「相続放棄」を家庭裁判所へ(期限厳守)

調査の結果、「明らかに借金の方が多い」あるいは「関わりたくない」という場合は、家庭裁判所で「相続放棄」の申述を行います。

ここで注意点が2つあります。

- 自分だけで完結しない: 親族間で「私は放棄するね」と口頭で伝えるだけでは法的な効力はありません。必ず裁判所での手続きが必要です。

- 「単純承認」の罠: 放棄の手続きをする前に、故人の預金を使ってしまったり、車を売却したりすると「相続する意思がある(単純承認)」とみなされ、後から放棄ができなくなります。葬儀費用は認められるケースが多いですが、判断が難しいため、放棄を検討している段階では遺産には一切手を付けないのが安全です。

実は、生命保険の死亡保険金は、原則として相続放棄をしていても受け取ることが可能です(受取人が特定の個人に指定されている場合)。「借金は継ぎたくないけれど、当面の生活費はほしい」という場合、生命保険は唯一の命綱となります。これが保険が「相続対策の切り札」と呼ばれる理由の一つです。

【第3フェーズ】~4ヶ月以内「準確定申告」と「所得税納税」

相続放棄の期限をクリアしたら、次は税金です。

通常、確定申告は翌年の2月16日から3月15日に行いますが、死亡した方の場合は相続開始を知った日の翌日から4ヶ月以内に行わなければなりません。これを「準確定申告」と呼びます。

故人の最後の所得税を申告する「準確定申告」の要件

すべてのケースで必要なわけではありません。故人が以下の条件に当てはまる場合に行います。

- 自営業やフリーランスで事業所得があった。

- 不動産収入(家賃収入)があった。

- 給与所得が2,000万円を超えていた。

- 公的年金等の収入が400万円を超えていた。

- 2か所以上から給与をもらっていた。

- 株や不動産を売却して利益が出ていた。

年金受給者の方の多くは「年金収入400万円以下」かつ「その他の所得が20万円以下」であれば申告不要(確定申告不要制度)ですが、次の項で説明する「還付」がある場合は申告した方がお得です。

医療費控除も対象!還付金が戻ってくるケースを見逃さない

「申告=税金を払う」と思いがちですが、払いすぎた税金が戻ってくる(還付される)ケースもあります。準確定申告は義務がなくても、還付を受けるために行うことが可能です。

- 医療費控除: 亡くなる直前に入院や手術をして高額な医療費を支払っていた場合。

- 社会保険料控除: 亡くなった年の国民健康保険料や介護保険料を支払っていた場合。

特に闘病期間が長かった場合、医療費控除によって源泉徴収されていた所得税が戻ってくる可能性が高いです。領収書は捨てずに保管し、面倒でも計算してみることをおすすめします。戻ってきたお金は、その後の相続税の納税資金や遺産分割の足しになります。

【第4フェーズ】~10ヶ月以内「遺産分割・登記・相続税申告」

いよいよ相続手続きの最終段階です。ここは最も手間がかかり、かつ専門的な判断が求められるフェーズです。

特に「相続税の申告」は、1日でも遅れると特例が使えなくなるなど、金銭的なダメージが非常に大きいため注意が必要です。

【2024年4月法改正】相続登記(不動産の名義変更)が義務化!罰則と猶予期間

これまで任意だった「相続登記(不動産の名義変更)」が、2024年4月1日から義務化されました。

具体的には、「不動産を相続したことを知った日から3年以内」に登記申請を行わなければなりません。正当な理由なく怠ると、10万円以下の過料が科される可能性があります。

「3年あるからまだいいか」と思うのは危険です。時間が経つと、他の相続人が亡くなって権利関係がさらに複雑になったり、書類が散逸したりします。10ヶ月以内の相続税申告とセットで、司法書士に依頼して済ませてしまうのが最も効率的で安心なルートです。

遺産分割協議書の作成と「銀行口座の解約・名義変更」

遺言書がない場合、相続人全員で「誰が何をどれだけもらうか」を話し合う「遺産分割協議」を行います。全員の合意が得られたら「遺産分割協議書」を作成し、実印を押印します。

この書類があって初めて、凍結されていた銀行口座の正式な解約・払い戻しや、不動産の名義変更が可能になります。

相続税申告が必要な人は?基礎控除「3,000万円+600万円×法定相続人数」

「うちは税金なんてかからない」と思っていても、計算してみると対象だったというケースは少なくありません。

相続税には「基礎控除」というボーダーラインがあります。遺産総額がこれを超えた場合のみ、申告と納税が必要です。

例えば、相続人が妻と子供2人の計3人の場合、

3,000万円 + (600万円×3人) = 4,800万円

となり、遺産総額が4,800万円を超えなければ税金はかかりませんし、申告も不要です。

「配偶者の税額軽減(1億6,000万円まで無税)」や「小規模宅地等の特例(土地の評価額を80%減額)」を使う場合、結果的に税金がゼロになっても、申告書の提出自体は必須です。

ここを勘違いして「無税だから申告しなくていい」と放置し、後で無申告加算税を請求される事例が後を絶ちません。

【FPの助言】納税資金が足りない…とならないための「保険金活用」と「延納」

「遺産は実家の土地と建物ばかりで、現金がほとんどない」という場合、納税資金が不足してしまいます。

最悪の場合、相続した実家を売却しなければならなくなります。

ここで役立つのが、生前に加入しておく生命保険です。

死亡保険金は、現金で受け取れるためそのまま納税資金に充てることができます。

さらに、生命保険には「500万円×法定相続人の数」という非課税枠があり、現金をそのまま持っておくよりも節税効果があります。

もしすでに相続が発生しており、手持ちの現金が足りない場合は、早めに税務署へ相談し、「延納(分割払い)」や「物納」が可能か検討する必要がありますが、これらは要件が厳しいため、やはり事前の「現金の準備(流動性の確保)」が重要です。

期限はないけど「1年以内」推奨!放置すると危険な手続き

法律上の罰則はありませんが、放置すると余計な出費やトラブルにつながる手続きも忘れてはいけません。

- 遺留分侵害額請求(期限:1年): 「遺言で全財産を兄に譲るとなっていたが、納得できない」といった場合、最低限の取り分(遺留分)を請求できます。この権利は、相続開始と遺留分の侵害を知ってから1年で時効により消滅します。

- デジタル遺品の整理: 故人のスマホやPC内のデータ整理です。特に有料アプリやサブスクリプション(動画配信や会員制サービス)は、解約しない限りクレジットカードから引き落とされ続けます。死後数ヶ月経ってからカード明細を見て気づくケースが多いので、早めの解約が必要です。

プロに任せるべきラインは?自分で行うvs専門家依頼の判断基準

「全部自分でやれば費用は浮くけれど、ミスが怖い」。その判断基準を整理しました。

| 依頼先 | 得意分野・依頼すべきケース | 費用の目安 |

| 自分で | 平日役所に行ける、相続人が仲良しで少数、遺産が預金のみ | 実費のみ(数千円~) |

| 税理士 | 相続税の申告が必要、土地の評価が複雑、将来の二次相続対策もしたい | 遺産総額の0.5%~1.0% |

| 司法書士 | 不動産の名義変更(登記)だけ頼みたい | 5万~15万円前後 |

| 弁護士 | 遺産分割で揉めている、遺留分を請求したい、代理交渉してほしい | 着手金+成功報酬 |

| FP(保険代理店) | 全体の流れを整理したい、資金繰りや保険手続きの相談、専門家の紹介 | 相談料(無料~数万円) |

迷ったら、まずは「相続に強いFP」や、自治体の無料相談窓口で全体像を整理してもらうのが良いでしょう。特にFPは、弁護士や税理士といった専門家のハブ(紹介窓口)になってくれることが多く、最初の相談相手として最適です。

相続手続きに関するよくある質問(FAQ)

- Q1. 父が亡くなりましたが、母が認知症で話し合いができません。どうすればいいですか?

-

この場合、そのままでは遺産分割協議ができません。家庭裁判所に申し立てて、母の代わりに法的な判断を行う「成年後見人」を選任する必要があります。後見人が選ばれるまでには数ヶ月かかることもあるため、スケジュールに余裕を持って手続きを進めることが重要です。また、後見人がつくと柔軟な遺産分割が難しくなる点にも注意が必要です。

- Q2. 葬儀費用を故人の預金から支払いたいのですが、領収書は必要ですか?

-

はい、必ず保管してください。葬儀費用は、相続財産から差し引くことが認められています。これにより相続税の対象となる遺産総額を減らすことができ、節税につながります。お布施や心付けなど領収書が出ない出費についても、日付・支払先・金額・内容をメモに残しておけば認められるケースが多いため、記録を徹底しましょう。

- Q3. 相続税の申告期限(10ヶ月)にどうしても間に合いそうにありません。延長できますか?

-

原則として、災害などの特別な事情がない限り延長は認められません。遺産分割協議がまとまっていない場合でも、期限内に一旦「未分割」として法定相続分で申告と納税を済ませる必要があります。その後、話し合いがまとまってから修正申告(更正の請求)を行う流れになります。遅れるとペナルティが発生するため、まずは期限内の申告を最優先してください。

- Q4. 生命保険の受取人が「法定相続人」となっていますが、具体的には誰ですか?

-

保険契約上の「法定相続人」とは、民法で定められた相続人のことです。配偶者は常に相続人となり、血族には順位があります。第1順位は子供、子供がいなければ第2順位の親、それもいなければ第3順位の兄弟姉妹となります。特定の個人名ではなく「法定相続人」と指定されている場合は、その時点での相続人が均等(または法定相続分)で受け取ることになります。

- Q5. 遠方に住んでいて役所に行けません。郵送で手続きはできますか?

-

戸籍謄本の収集など、多くの役所手続きは郵送でも可能です。各自治体のホームページから請求書をダウンロードし、定額小為替(手数料)と返信用封筒を同封して送ります。ただし、不備があるとやり取りに時間がかかり、通常より日数を要します。最近ではマイナンバーカードを使ってコンビニで取得できる自治体も増えているので確認してみましょう。

まとめ:スケジュールを見える化して、一つずつ確実にクリアしよう

相続手続きは最初が肝心

死亡直後から14日以内に行う役所手続きや、3ヶ月以内の相続放棄の判断は、期限を過ぎると取り返しがつきません。まずはカレンダーに書き込み、優先順位を明確にしましょう。

2024年からの登記義務化を忘れない

不動産を相続する場合、これまでの「いつかやればいい」は通用しません。3年以内の登記申請が義務化されたことを念頭に、相続税申告と合わせて早めに司法書士へ相談しましょう。

資金確保には生命保険が有効

口座凍結で困らないため、また納税資金を確保するために、生命保険の即時払い出し機能は非常に有効です。生前の準備はもちろん、相続発生後も速やかに証券を確認してください。

特例を使うなら申告は必須

「配偶者の税額軽減」などで税金がゼロになる場合でも、相続税の申告書を提出しなければ特例は適用されません。自己判断で放置せず、必ず税理士や税務署に確認を取りましょう。

プロを頼る勇気を持つ

すべてを自分で抱え込む必要はありません。手続きの期限管理や複雑な書類作成は、FPや専門家の力を借りることで、精神的な負担を大きく減らすことができます。