【決定版】家族信託とは?仕組みやメリット・デメリットを日本一わかりやすく解説|費用目安&親への切り出し方付き

「親がもし認知症になったら、実家や預金はどうなるんだろう?」

ふと、そんな不安が頭をよぎることはありませんか?

テレビで「資産凍結」という言葉を聞いても、「まだうちは大丈夫」「親にお金の話なんてしたら怒られそう…」と、つい先送りにしてしまうお気持ち、痛いほどよく分かります。

でも、安心してください。 難しい法律用語は不要です。

この記事では、数多くの相続相談を受けてきたFPの視点から、仕組みやメリット・デメリットはもちろん、「具体的にいくらかかるのか(費用シミュレーション)」や、最も悩ましい「親への切り出し方の会話例」まで、包み隠さず「日本一わかりやすく」解説します。

読み終える頃には、漠然とした不安が消え、「これなら親と話せる!」という自信に変わっているはずです。 さあ、家族の笑顔を守るための第一歩を、一緒に踏み出しましょう。

そもそも「家族信託」とは?なぜ今、認知症対策の切り札なのか

「家族信託(かぞくしんたく)」という言葉を聞くと、なんだか難しそうな法律の話に聞こえるかもしれません。しかし、その本質はとてもシンプルで、家族への「愛と信頼」に基づいた契約です。

まずは、なぜ今これほどまでに注目されているのか、その仕組みを専門用語を噛み砕いて解説します。

一言でいうと「元気なうちに財布の紐を信頼できる家族に渡す」こと

家族信託を一言で表現するなら、「親が元気なうちに、自分の財産(実家や預金など)の管理権限(=財布の紐)を、信頼できる子供に託しておくこと」です。

通常、親の財産は親しか動かせません。しかし、もし親が認知症になり判断能力を失うと、銀行口座は凍結され、不動産の売却もできなくなります。これが、いわゆる「資産凍結」の状態です。

こうなると、介護費用を捻出するために実家を売りたくても売れず、子供が自分の貯金から費用を立て替えなければならない……という事態に陥ります。

そこで家族信託の出番です。

元気なうちに「もしボケてしまっても、お前が代わりに管理してくれ」と契約しておけば、いざという時に子供がスムーズに財産を管理・処分でき、家族みんなが安心して暮らせるようになるのです。

登場人物は3人だけ!「委託者(親)・受託者(子)・受益者(親)」の関係

家族信託の仕組みを理解するために覚える登場人物は、基本的に以下の3人だけです。

- 委託者(いたくしゃ)=「頼む人(親)」

- 財産を持っていて、管理を託す人。

- 財産を持っていて、管理を託す人。

- 受託者(じゅたくしゃ)=「頼まれる人(子)」

- 財産の管理・処分を任される人。形式上の名義人になります。

- 財産の管理・処分を任される人。形式上の名義人になります。

- 受益者(じゅえきしゃ)=「利益を受ける人(親)」

- 信託した財産から生まれる利益(家賃収入や生活費など)を受け取る人。

ここでのポイントは、最初は「委託者=受益者(どちらも親)」となるケースがほとんどだということです。

【比較表】家族信託 vs 任意後見 vs 成年後見

「認知症対策」には、家族信託以外にも「成年後見制度(法定後見・任意後見)」があります。

よく比較されるこれら3つの制度の違いを整理しました。特に「任意後見」との違いは重要です。

| 特徴 | 家族信託 | 任意後見制度 | 法定後見制度 |

| 契約時期 | 元気なうち | 元気なうち | 認知症発症後 |

| 財産管理の柔軟性 | ◎ とても高い (積極運用・売却も可) | △ 低い (財産維持が原則) | × 低い (財産維持が原則) |

| 身上監護権 ※入院手続きなど | × なし | ○ あり | ○ あり |

| 監督人の有無 | なし (家族だけで完結可) | あり (必ず選任される) | あり (家裁が選ぶ) |

| ランニングコスト | 0円も可 | 月額1〜3万円〜 (監督人報酬) | 月額2〜6万円〜 (後見人報酬等) |

- 家族信託の強み:

「財産」に関しては最強です。不動産を売ったり、アパートを建て替えたりと、家族の判断で柔軟に動かせます。裁判所が介入しないため、月々の報酬も発生しません。 - 任意後見の強み:

「人」に関する手続き(身上監護)ができます。老人ホームの入所契約や入院手続きなどは、家族信託ではカバーできないため、任意後見が有利です。

プロの視点から言うと、「財産管理は家族信託でしっかり行い、入院などの手続きだけ任意後見を併用する(または家族の協力で行う)」というハイブリッドな対策が、実は最も安心で賢い選択肢と言えます。

【実例で解説】家族信託で解決できる「3つの将来の不安」

仕組みが分かったところで、実際にどのような場面で家族信託が役立つのか、よくある3つのケースを見ていきましょう。

これらは、遺言書や成年後見制度だけでは解決が難しく、家族信託だからこそ実現できる解決策です。

1. 認知症で実家が「空き家」になっても売却・管理ができる

最も相談が多いのが、実家(不動産)の問題です。

【よくある不安】

父が認知症で施設に入ることになった。実家はもう誰も住まない「空き家」になる。維持費もかかるし、防犯上も心配だから売却して、そのお金を父の施設費用に充てたい。

【もし何もしないと…】

所有者である父が認知症で意思表示ができなければ、不動産の売買契約は無効です。成年後見人をつければ売れる可能性もありますが、裁判所は「住み慣れた家を売ること」には慎重で、許可が下りないケースも少なくありません。結果、ボロボロになるまで実家を放置せざるを得なくなります。

元気なうちに実家を家族信託しておけば、名義(管理権限)は受託者である子供に移ります。

これにより、いざ父が認知症になっても、子供のハンコだけで堂々と実家を売却できます。もちろん、売却代金は「父のための金銭」としてプールされ、そこから施設費用を支払うことができるので安心です。

2. 詐欺被害や無駄遣いから親の大切な財産を守れる

次に多いのが、判断能力が低下した親の財産保護です。

【よくある不安】

最近、母の物忘れが激しい。怪しい訪問販売で高額な布団を買わされたり、オレオレ詐欺に遭ったりしないか心配だ。でも、口座を凍結されて生活費が下ろせなくなるのも困る……。

預金口座も信託することができます。

一定額(例:2,000万円のうち1,000万円)を信託財産として専用口座(信託口口座)に移し、管理権限を子供に渡します。

こうすることで、万が一お母様が怪しい業者に囲い込まれても、手元には信託していない少額の生活費しか残っていないため、被害を最小限に抑えることができます。

「財布の紐を子供が握る」ことで、親御さんの生活を経済的なリスクから物理的に守ることができるのです。

3. 「次の次」の相続人まで指定し、先祖代々の土地散逸を防ぐ

最後は、経営者や地主の方に特に喜ばれる機能です。

【よくある不安】

自分(父)が死んだら妻に全財産を譲りたい。でも、その後妻が亡くなったら、妻側の親族(関係の薄い兄弟や甥姪など)に財産が流れてしまうのは避けたい。先祖代々の土地は、最終的に長男の家系に戻したい。

【もし遺言書だけだと…】

遺言書では「妻に相続させる」とは書けますが、「妻が死んだ後は長男へ」という「次の次」の指定は無効です。妻が財産を受け取った時点で、それは妻の財産となり、妻がどう処分しようが自由だからです。

家族信託には「受益者連続型信託(じゅえきしゃれんぞくがたしんたく)」という機能があります。これを使うと、資産のバトンリレーを以下のように指定できます。

- 第一走者: 父(自分が生きている間は自分)

- 第二走者: 母(自分が死んだら妻へ)

- 第三走者: 長男(妻が死んだら長男へ)

メリットだけではありません!デメリットと「失敗しないための注意点」

ここまで家族信託の「良い面」を中心にお伝えしてきましたが、当然ながらデメリットやリスクも存在します。

「こんなはずじゃなかった」と後悔しないために、契約前に必ず知っておくべきマイナス面と、実際に起きた失敗事例を正直にお話しします。

【デメリット】節税効果なし・損益通算不可・受託者の手間

家族信託は「魔法の杖」ではありません。特に以下の3点には注意が必要です。

- 相続税の節税対策にはならない

- 家族信託はあくまで「財産管理」の仕組みです。信託をしたからといって、相続税が安くなるわけではありません。節税をしたい場合は、生前贈与やアパート建築など、別の対策を組み合わせる必要があります。

- 家族信託はあくまで「財産管理」の仕組みです。信託をしたからといって、相続税が安くなるわけではありません。節税をしたい場合は、生前贈与やアパート建築など、別の対策を組み合わせる必要があります。

- 損益通算(そんえきつうさん)ができない

- これは不動産オーナーの方にとって重要な点です。通常、不動産所得で赤字が出た場合、給与所得などの黒字と相殺(通算)して税金を安くできます。しかし、信託した不動産から出た赤字は、他の所得と相殺できません。切り離されて計算されるため、税金が高くなる可能性があります。

- これは不動産オーナーの方にとって重要な点です。通常、不動産所得で赤字が出た場合、給与所得などの黒字と相殺(通算)して税金を安くできます。しかし、信託した不動産から出た赤字は、他の所得と相殺できません。切り離されて計算されるため、税金が高くなる可能性があります。

- 受託者(管理する子供)の手間が増える

- 受託者は、自分の財産と親の財産を明確に分けて管理する義務があります。年に1回、「信託計算書」を作成して税務署に提出するなどの事務作業が発生するため、ズボラな性格だと少し荷が重いかもしれません。

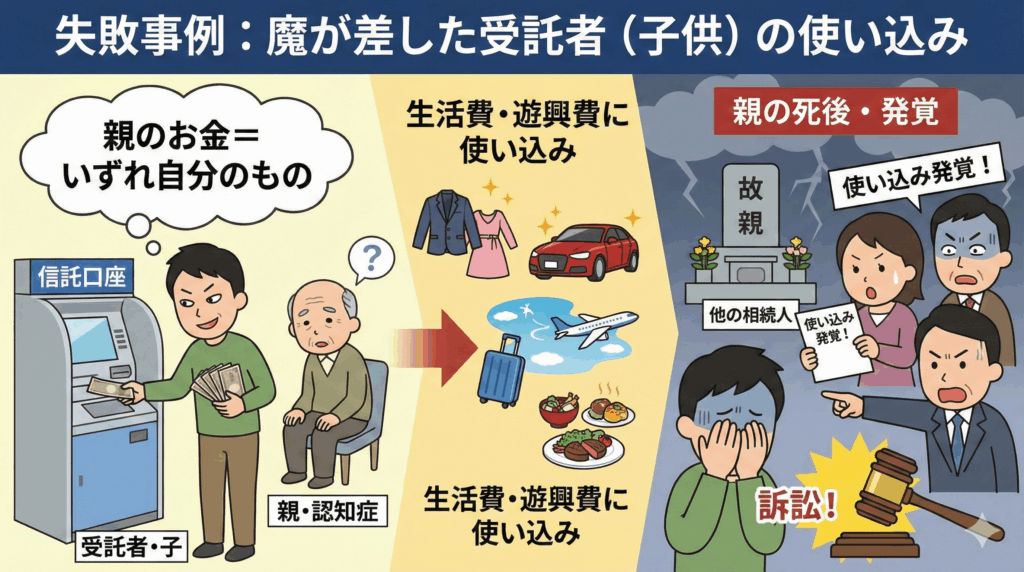

【失敗事例】兄弟間で揉めたケース・受託者が使い込んでしまったケース

家族信託が原因で、かえって家族仲が悪くなってしまうケースもゼロではありません。

長男が両親と相談して家族信託契約を結び、実家の管理を始めました。しかし、次男には何も相談していませんでした。

数年後、それを知った次男は「兄貴が親をたぶらかして、財産を独り占めしようとしている!」と激怒。感情的な対立から、弁護士を巻き込んだ争いに発展してしまいました。

「親のお金はいずれ自分のものになる」という甘えから、受託者である子供が、信託口座から自分の生活費や遊興費を引き出して使い込んでしまった事例があります。

親は認知症で気づけず、親が亡くなった後に使い込みが発覚し、他の相続人から訴えられるという悲劇です。

プロが教える「失敗回避の鉄則」は信託監督人の活用

信託監督人とは、「受託者(子供)がちゃんと親のために財産管理をしているかチェックする人」のことです。

司法書士や税理士などの専門家を指定することもできますし、信頼できる親族(例えば、しっかり者の叔父さんや、もう一人の兄弟)を指定することも可能です。

- 家族会議でオープンにする(「隠れてやった」と思わせない)

- チェック役(監督人)を置く(「使い込み」を物理的に防ぐ)

この2つを徹底すれば、家族信託のリスクは限りなくゼロに近づけることができます。

【シミュレーション】家族信託の費用は総額いくらかかる?

「仕組みが良いのは分かったけど、結局いくらかかるの? 高いんでしょう?」

これは、相談会の最後に必ず聞かれる質問です。

正直に申し上げます。家族信託の初期費用は、決して安くはありません。

しかし、ランニングコストまで含めたトータルで考えると、成年後見制度を利用するより数百万円単位で安くなるケースがほとんどです。

ここでは、ぼやかされがちな費用の内訳と、モデルケースを使った具体的なシミュレーションを公開します。

費用の内訳(コンサル料・公正証書・登記費用など)

家族信託を専門家に依頼して組成する場合、主にかかる費用は以下の3つです。

- コンサルティング費用(専門家報酬)

- 家族の状況ヒアリング、信託設計、契約書作成のサポート料です。

- 相場:信託財産評価額の1%程度(※最低報酬を30〜50万円に設定している事務所が多いです)

- 公正証書作成費用(公証役場)

- 契約書を公的な文書にするための手数料です。

- 相場:3万〜10万円程度(信託する金額によって変動します)

- 登録免許税(法務局)

- 不動産を信託する場合にかかる税金です。

- 計算式:固定資産税評価額 × 0.4%(土地は0.3%)

これらを合計した金額が、最初に支払う「初期費用」となります。

【モデルケースA】自宅(2,000万円)+預金(1,000万円)を信託する場合

一般的なご家庭(持ち家+老後資金)のケースです。

- 信託財産合計:3,000万円

- 自宅(固定資産税評価額 1,000万円 ※実勢価格2,000万円と仮定)

- 預金 1,000万円

▼ 費用の目安(概算)

| 項目 | 金額の目安 |

| ① コンサルティング費用 | 約 400,000円(最低報酬適用) |

| ② 公正証書作成費用 | 約 30,000円 |

| ③ 登録免許税 | 約 35,000円(不動産評価額の0.3〜0.4%) |

| 合計(税込・実費込) | 約 500,000円 前後 |

「50万円もかかるの!?」と驚かれるかもしれません。しかし、この後説明するランニングコストを聞けば、印象が変わるはずです。

【モデルケースB】自宅・アパート・預金を信託する資産家の場合

不動産オーナーや地主の方のケースです。

- 信託財産合計:1億円

- 不動産評価額 合計 7,000万円

- 預金 3,000万円

▼ 費用の目安(概算)

| 項目 | 金額の目安 |

| ① コンサルティング費用 | 約 1,000,000円(1%適用) |

| ② 公正証書作成費用 | 約 60,000円 |

| ③ 登録免許税 | 約 250,000円 |

| 合計(税込・実費込) | 約 1,400,000円 前後 |

こちらは100万円を超えてきますが、アパート経営の継続や相続税対策との兼ね合いを考えると、必要経費として捉える方が多いです。

ランニングコストを「0円」にできるのが最大の強み

初期費用だけで見ると高く感じますが、重要なのは「その後にかかるお金」です。

- 成年後見制度の場合:

- 専門家(弁護士など)が後見人につくと、月額2万〜6万円の報酬が「親が亡くなるまで一生」発生します。

- 仮に月3万円×10年間支払うと、総額360万円です。

- 家族信託の場合:

- 家族が管理するため、月額報酬は原則0円です。

- 初期費用の50万円を支払ってしまえば、その後の維持費はかかりません。

長い目で見れば、家族信託の方が圧倒的にコストパフォーマンスが良いと言えるのです。

これが一番の難関!「親への切り出し方」と導入までの5ステップ

「制度の良さも、費用のことも分かった。でも、頑固な父になんて切り出せばいいんだろう?」

ここまで読んで、そう溜息をついている方もいるかもしれません。

実は、家族信託で最もハードルが高いのは、手続きそのものではなく、この「親への提案」なのです。

いきなり「認知症になったら大変だから…」なんて言えば、「俺をボケ扱いするのか!」「遺産が目当てか!」とへそを曲げられてしまい、そこで話が終わってしまうことも珍しくありません。

ここでは、数多くの家族を見てきたFPが推奨する「親を怒らせない魔法の切り出しフレーズ」と、導入までの具体的なステップを伝授します。

【会話例あり】「財産狙い」と誤解されない魔法のフレーズ

- 「お父さん、認知症になったらお金下ろせなくなるらしいよ。家族信託やっとこうよ。」

- 親の心理:「俺はまだしっかりしてる!」「金のことばかり言いやがって」

- 「最近ニュースで見たんだけど、今は銀行がすごく厳しくて、本人が元気じゃないと定期預金の解約もできないんだって。もしお父さんが入院とかして動けなくなった時、お母さんが入院費を払えなくて困るみたいなんだけど、どうしようか?」

- ポイント:「認知症」というワードを避け、「銀行の仕組みのせい」にします。そして「お母さんが困る」と伝えれば、責任感のある親ほど話を聞いてくれます。

- 「実は、友達の親御さんが急に倒れて、実家の管理ですごく苦労した話を聞いたんだ。お父さんにはずっと元気でいてほしいけど、もしもの時に私がパニックになって、お父さんの築いた大事な家をボロボロにしちゃったら申し訳なくて。元気な今のうちに、お守り代わりに手続きだけでもさせてもらえないかな?」

- ポイント:「管理する自信がない」「あなたの財産を守りたい」という謙虚な姿勢で頼ります。

親が「話を聞いてみようかな」という姿勢になったら、家族会議を開きます。

ここで重要なのは、「推定相続人(将来財産をもらう権利がある人)全員」に声をかけることです。

特定の子と親だけでコソコソ進めると、後で他の兄弟から「財産隠しだ」と疑われます。「お父さんの老後をみんなで支えるためにどうするか」というオープンな場にしましょう。

自分たちだけで設計するのは危険です。必ず実務経験豊富な専門家に入ってもらい、設計図(誰に、何を、どう託すか)を作ります。

専門家が作った設計図をもとに、契約書案を作成します。

委託者(親)と受託者(子)が公証役場へ行き、公証人の前で契約を結びます。これにより、契約内容の法的効力が担保されます。

銀行で「信託専用の口座」を作り、そこにお金を移します。不動産がある場合は、法務局で「信託の登記」を行い、名義を受託者に変更します。

家族の合意が取れたら、いよいよ実務です。

ここまで完了して、初めて家族信託がスタートします。期間はおよそ2ヶ月〜4ヶ月程度かかるのが一般的です。

家族信託でよくある質問(FAQ)

- Q1.親がすでに軽度の認知症ですが、今からでも間に合いますか?

-

結論から言うと、まだ間に合う可能性があります。家族信託の契約には「契約の内容を理解する能力(意思能力)」が必要ですが、認知症の診断があっても、症状が軽度で「自分の財産を子供に任せる」という意味が理解できれば契約は可能です。ただし、公証人の面談で判断能力がないとみなされれば作成できません。手遅れになる前に、一刻も早く専門家に相談し、公証人との調整を行うことを強くおすすめします。

- Q2. 委託者(親)が亡くなったら、契約はどうなりますか?相続税は?

-

親が亡くなった時点で信託契約を終了させ、残った財産を「相続」として受け取る設計が一般的です。この場合、通常の相続と同じように相続税の対象となります。「信託をしたから相続税が安くなる」あるいは「高くなる」といったことは原則ありません。ただし、信託契約の中で「誰に財産を渡すか」を事前に決めておけるため、遺産分割協議で揉めるリスクを回避し、スムーズに資産を引き継ぐことができます。

- Q3. 家族信託をすると贈与税がかかるって本当ですか?

-

いいえ、正しい設計をすれば贈与税はかかりません。贈与税は「財産の価値(利益)」が他の人に移った時に発生します。家族信託では「管理する権利」だけを子供に移し、そこから出る「利益(家賃や生活費)」は親が受け取る(委託者=受益者)形にするのが基本です。実質的な持ち主は親のまま変わらないため、贈与とはみなされず税金は発生しないのでご安心ください。

- Q4. ローンが残っているアパートでも家族信託できますか?

-

可能ですが、金融機関の承諾が必須となるためハードルは上がります。信託契約をすると不動産の名義が親から子へ変わるため、銀行からは「無断で名義を変えた」とみなされ、一括返済を求められるリスクがあります。最近では家族信託に対応したローン(信託内借入)を取り扱う銀行も増えていますが、既存の借入先との事前交渉や、信託に対応した金融機関への借り換えが必要になるケースが多いです。

- Q5. 受託者になれる子供がいません。甥や姪でも大丈夫ですか?

-

はい、信頼関係があれば甥や姪、その他の親族でも受託者になれます。ただし、受託者は長期にわたって財産管理という重い責任を負うため、子供に比べて心理的なハードルが高くなるのが現実です。もし親族に適任者がいない場合は、信託銀行などの企業に任せる「商事信託」を利用するか、あるいは一般社団法人を設立して受託者にする方法もありますが、専門的な設計が必要になります。

まとめ:家族信託は「親子の絆」を形にする愛のある契約

家族信託とは、元気なうちに「財布の紐」を信頼できる家族に託す契約です。これにより、親が認知症になっても口座凍結や実家の塩漬け(売却不可)を防ぎ、子供がスムーズに介護費用を捻出できるようになります。成年後見制度にはない柔軟性が最大の魅力です。

初期費用として50万円〜100万円程度かかりますが、成年後見制度を利用した場合のランニングコスト(月額数万円×一生涯)と比較すれば、トータルコストは圧倒的に安く済みます。「最初にコストをかけて、将来の自由と安心を買う」のが家族信託の賢い考え方です。

導入の最大の壁は親の説得です。「ボケたらどうする」という否定的な言葉ではなく、「銀行のルールが厳しくて、いざという時にお母さんが困るみたい」といった、第三者の事情や家族への愛情を理由に切り出しましょう。親のプライドを守ることが成功の鍵です。

節税効果がない、受託者の手間が増えるといったデメリットもあります。特に兄弟間での不公平感はトラブルの元です。家族全員で情報を共有し、必要であれば「信託監督人」を設置して透明性を確保することで、無用な争いを防ぐことができます。

家族信託は、親に判断能力がある「元気なうち」しか契約できません。認知症が進行してしまうと、もうこの選択肢は選べなくなります。「まだ早い」と思っている今こそが、動くべきベストなタイミングです。まずは家族会議を開くことから始めてみてください。