遺産整理の進め方【実務決定版】自分でやる財産調査のコツと「隠れ借金」を見逃さない全手順

「通帳が見当たらない」「借金があるかもしれない」

大切なご家族を見送った直後、悲しむ間もなく押し寄せる現実的な手続きに、心が折れそうになっていませんか?

これまで数多くの相続相談を受けてきましたが、実は相続トラブルの8割は「財産調査の甘さ」から始まります。

後から借金が見つかったり、知らない口座が出てきて遺産分割協議(話し合い)がやり直しになったり…。そんな事態だけは避けなければなりません。

でも、安心してください。遺産整理は「正しい手順」と「プロの調査テクニック」さえ知っていれば、忙しい方でも、法律知識がなくても、確実に進めることができます。

この記事では、私たちFPが実務で行っている「隠れ借金をあぶり出す調査法」や「平日休まずに手続きを進める時短術」、そして一番困る「当座の資金確保」について、包み隠さず公開します。

これは単なる事務作業ではありません。ご家族の絆を守るための、大切なプロジェクトです。一緒に一つずつ、クリアしていきましょう。

遺産整理の全体像と「3つの期限」|まずはゴールを俯瞰する

遺産整理は、マラソンのような長距離走ですが、要所要所に「絶対に通らなければならない関門(期限)」が存在します。

多くの人が「四十九日が過ぎてからゆっくり…」と考えがちですが、法律上の時計は「死亡したことを知った日(通常は死亡日)」から動き出しています。

まずは、全体像と「絶対に遅れてはいけない3つのデッドライン」を頭に入れましょう。ここを理解するだけで、漠然とした不安の半分は消え去ります。

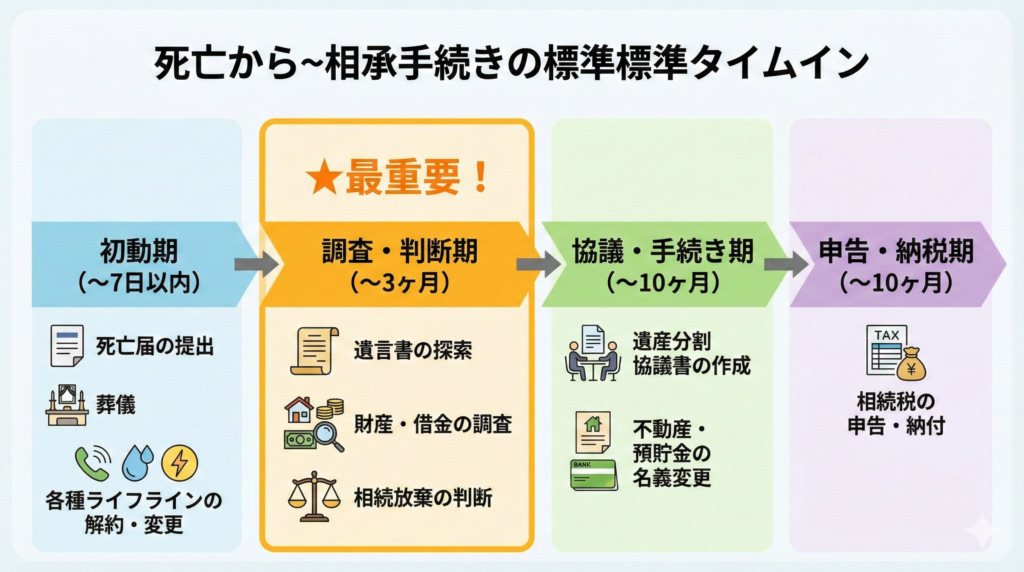

死亡届から相続税申告までの標準タイムライン

遺産整理の流れは大きく分けて4つのフェーズで進みます。

- 初動期(~7日以内): 死亡届の提出、葬儀、各種ライフラインの解約・変更

- 調査・判断期(~3ヶ月): 遺言書の探索、財産・借金の調査、相続放棄の判断 ←★最重要!

- 協議・手続き期(~10ヶ月): 遺産分割協議書の作成、不動産・預貯金の名義変更

- 申告・納税期(~10ヶ月): 相続税の申告・納付

この中で、私たちが特に注意を促しているのは「第2フェーズ(調査・判断期)」です。ここで調査を怠ると、後のフェーズですべて手戻りが発生するからです。

絶対厳守!「3ヶ月」「4ヶ月」「10ヶ月」の壁

相続手続きには、法律で定められた厳格な期限が3つあります。これらは「知らなかった」では済まされないものです。

- 【3ヶ月以内】相続放棄・限定承認の申述

- 結論: 借金が多い場合、家庭裁判所に申し立てないと、借金を背負うことになります。

- 理由: 3ヶ月を過ぎると「単純承認(プラスもマイナスも全て引き継ぐ)」をしたとみなされるためです。

- 重要性: 財産調査を急ぐ最大の理由はここにあります。「借金があるかどうかわからない」状態で3ヶ月を過ぎるのが最も危険です。

- 【4ヶ月以内】準確定申告

- 結論: 亡くなった方に所得(事業収入や不動産収入、高額な年金など)があった場合、代わりに確定申告を行います。

- 理由: 故人の所得税を精算するためです。会社員や年金のみの方でも必要なケースがあるため、源泉徴収票の確認が必要です。

- 【10ヶ月以内】相続税の申告・納税

- 結論: 遺産総額が「基礎控除額(3,000万円+600万円×相続人の数)」を超える場合、申告と納税が必要です。

- 注意点: 10ヶ月以内に遺産分割協議がまとまっていなくても、一旦仮計算で納税する必要があります。期限を過ぎると、配偶者の税額軽減などの特例が使えなくなる恐れがあります。

2024年4月義務化!「相続登記」のルール変更を正しく理解する

これまでの常識と大きく変わったのが、不動産の名義変更(相続登記)です。

- 結論: 相続によって不動産を取得したことを知った日から3年以内の登記申請が義務化されました。

- 理由: 所有者不明土地問題を解消するための法改正(2024年4月1日施行)です。

- 根拠: 正当な理由なく期限を過ぎると、10万円以下の過料が科される可能性があります。また、過去に相続してまだ名義変更していない不動産も対象(猶予期間あり)となるため、実家の土地建物だけでなく、先祖代々の山林などが放置されていないか、今回の調査で合わせて確認する必要があります。

【準備編】プロはここが違う!手続きを「最短」で終わらせる3つの神器

「平日は仕事があるから、銀行に行けるのは半日だけ…」

そんな忙しい現役世代の皆様こそ、闇雲に動くのは厳禁です。

遺産整理の現場では「段取り八分、仕事二分」と言われます。

そんな時に役立つ、無駄な移動とコストを極限まで削ぎ落とし効率よく行うための「3つの神器」をご紹介します。

戸籍謄本は「法定相続情報一覧図」で一本化!何通も取る無駄を省く

相続手続きで最も面倒なのが「戸籍謄本(戸籍全部事項証明書)の束」の提出です。

故人の出生から死亡までの連続した戸籍は、分厚い束になることが多く、これを銀行ごとに提出・コピー・返却してもらうのは時間の浪費です。

- 結論: 法務局で「法定相続情報一覧図(ほうていそうぞくじょうほういちらんず)」を取得してください。これが最強の時短ツールです。

- 理由: このA4用紙1枚が、戸籍の束の代わりになるからです。法務局が「誰が相続人か」を証明してくれる公的な図面です。

- 根拠: 2017年から始まった制度で、利用料は無料です。これを必要枚数(銀行数+不動産+税務署分など5〜6枚)取得しておけば、各銀行の窓口で「この1枚」を出すだけで、本人確認と相続関係の証明が瞬時に終わります。戸籍の原本を持ち歩くリスクもなくなり、同時並行で複数の手続きが可能になります。

役所・銀行回りは「平日1日」に集約するための事前アポ取り術

銀行の相続センターや役所は、基本的に「平日9時〜15時(または17時)」しか開いていません。何度も会社を休むわけにはいきませんよね。

- 結論: 手続きは「平日1日」に全て集約させます。そのために徹底的な「事前アポ取り」を行います。

- 理由: 最近の金融機関は、相続手続きが「完全予約制」のところが増えています。飛び込みで行くと、長時間待たされた挙句「担当不在」で出直しになるケースが多発しています。

- 実践テクニック:

- まず、手元にある通帳やカードの金融機関をリストアップします。

- 電話で「相続手続きの予約」を入れます。この時、必ず「必要書類」と「所要時間」を確認します。

- 地理的に近い順、または予約が取れた順にスケジュールを組み、パズルのように1日の予定を埋めます。

- 大手都市銀行などは、支店窓口ではなく「相続事務センター(郵送対応のみ)」へ誘導されることもあるので、無駄足を防げます。

書類整理セット(クリアファイル・付箋・スプレッドシート)の準備リスト

頭の中で整理しようとせず、物理的に整理する仕組みを最初に作ります。悲しみやストレスで、記憶力は普段より低下していると考えてください。

- 結論: 金融機関ごとに「クリアファイル」を分け、進捗は「一覧表」で管理します。

- 理由: 複数の銀行とやり取りしていると、「A銀行には書類を送ったっけ?」「B銀行からは返信待ちだっけ?」と混乱し、書類紛失の原因になるからです。

- プロの推奨セット:

- クリアファイル(人数分+銀行数分): 「〇〇銀行用」「役所用」「年金用」とラベルを貼り、関係書類は必ずその中に入れます。

- 付箋(ポストイット): 書類に直接書き込まず、「〇月〇日郵送済み」「〇日までに返送必要」とメモして貼ります。

- 進捗管理表(Excelやスプレッドシート): 「金融機関名」「支店」「口座番号」「残高」「現在のステータス(連絡済・書類送付・完了)」を横軸にした一覧表を作ります。きょうだいへの報告時にも、この表を見せるだけで信頼感が生まれます。

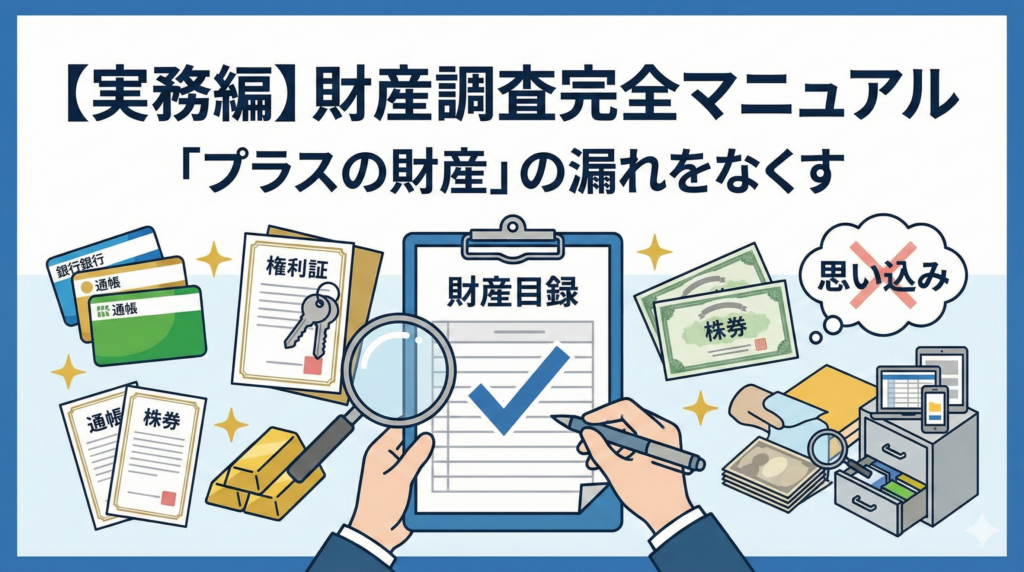

【実務編】財産調査完全マニュアル|「プラスの財産」の漏れをなくす

準備が整ったら、いよいよ財産調査の実行です。

ここでのゴールは「財産目録(遺産の一覧表)」を完成させることです。

「通帳が見当たらないから口座はないだろう」「権利証がある不動産だけで大丈夫だろう」という思い込みは捨ててください。徹底的に照会をかけ、客観的な証拠を集めるのが、円満相続への近道です。

【銀行・預貯金】通帳がない口座はどう探す?「全店照会」と「名寄せ」の具体的手順

亡くなった方の通帳が全て手元にあるとは限りません。ネットバンキングや、長期間記帳していない「休眠口座」が隠れている可能性があります。

- 結論: 取引がありそうな銀行には、必ず「全店照会(ぜんてんしょうかい)」を依頼してください。

- 理由: 支店ごとの調査ではなく、その銀行の「全支店」に口座がないか一括で調べてもらうためです。

- 具体的な手順:

- 最寄りの支店(故人の取引支店でなくても可)の窓口に行きます。

- 「相続手続きのため、被相続人名義の全ての口座を調べたい(全店照会したい)」と伝えます。

- その際、必ず「名寄せ(なよせ)」された残高証明書の発行を依頼します。

- プロの視点:

「通帳が見つかった支店だけ」解約して終わらせるのは危険です。同じ銀行の別支店に定期預金があるケースは非常に多いです。「名寄せ」を依頼すれば、普通預金、定期預金、投資信託など、その金融機関にある全ての資産が一覧で出てきます。

【不動産】「名寄帳(なよせちょう)」が最強!権利証がなくても網羅する方法

不動産の調査で、自宅にある「権利証(登記済証)」や、毎年5月頃に届く「固定資産税納税通知書」だけを見て安心していませんか? それだけでは不十分です。

- 結論: 市町村役場で「名寄帳(なよせちょう)」の写し(または課税台帳の閲覧)を取得してください。これが不動産調査の最強ツールです。

- 理由: 納税通知書には「課税される不動産」しか載っていないことが多いからです。

- 見落としポイント:

- 私道(共有道路): 自宅の前の道路が私道の場合、非課税のため納税通知書に載らないことがありますが、相続登記は必要です。

- 山林・原野: 固定資産税がかからないほど評価額が低い土地も、名寄帳には記載されます。

- これらを見落とすと、将来その土地だけ名義変更されず、売却時に大問題となります。必ず「名寄帳」で市区町村内の全ての所有不動産を洗い出してください。

【有価証券】証券会社からの「郵便物」が鍵。「ほふり」への開示請求マニュアル

株や投資信託は、通帳がないため発見が難しい財産です。手がかりは「郵便物」です。証券会社からの「取引残高報告書」や「配当金の通知」が届いていないか確認しましょう。

もし、どこの証券会社を使っていたか全く見当がつかない場合は、以下の手段を使います。

- 結論: 「証券保管振替機構(通称:ほふり)」に「登録済加入者情報の開示請求」を行います。

- 理由: 日本国内の上場株式等は、すべてこの機関で電子管理されています。ここに照会をかければ、「故人がどの証券会社に口座を持っていたか」が一覧で判明します。

- 注意点: 「どの銘柄を何株持っているか」までは分かりません。判明した証券会社に個別に連絡し、残高証明書を取り寄せる必要がありますが、闇雲に探すより圧倒的に効率的です。

【その他】タンス預金・貸金庫・未支給年金・ゴルフ会員権のチェックポイント

主要な財産以外にも、見落としがちな資産があります。これらも遺産分割の対象であり、相続税の計算に含まれます。

- 現金(タンス預金): 自宅の金庫、本棚、仏壇の引き出しなどを確認します。直近で銀行から多額の引き出しがある場合、使い道が不明だと「手許現金(てもとげんきん)」として税務署に指摘される可能性があります。

- 貸金庫: 銀行の通帳に「貸金庫使用料」の引き落とし履歴がないか確認してください。貸金庫を開けるには、原則として相続人全員の同意(または書類)が必要です。

- 未支給年金: 年金は偶数月に「前2ヶ月分」が支払われるため、死亡時に必ず「まだ受け取っていない年金」が発生します。これは遺産分割の対象ではありませんが、手続きが必要です。

- ゴルフ会員権・リゾート会員権: 郵送物や年会費の引き落としから特定します。売却価値があるものは財産として計上します。

【最重要】「マイナスの財産(借金)」をあぶり出す調査テクニック

プラスの財産調査は「宝探し」のような側面もありますが、マイナスの財産調査は「爆弾処理」です。

もし、親に多額の借金があった場合、それを知らずに相続(単純承認)してしまうと、相続人がその借金を全額返済する義務を負います。

「うちの親に限って…」という先入観は捨ててください。カードローン、連帯保証、事業の借入。これらは家族に秘密にされているケースが非常に多いのです。

通帳の「引き落とし履歴」と「督促状」は探偵のように見る

まずは手元の資料から「借金のにおい」を嗅ぎ取ります。

- 通帳のチェック: 毎月定額の引き落としや、「カ)〇〇ファイナンス」「〇〇クレジット」といった記載がないか確認してください。特に、使途不明の入金(借入)や、頻繁な出金(返済)がある場合は要注意です。

- 郵便物のチェック: 督促状や利用明細書はもちろんですが、「親展」と書かれた消費者金融からの封筒や、銀行からの「ローン残高のお知らせ」は見逃し厳禁です。

- 契約書の探索: 金銭消費貸借契約書(借用書)が引き出しの奥から出てくることもあります。

信用情報機関(CIC・JICC・KSC)の開示請求は必須!

通帳や郵便物が見つからない場合でも、借金がないとは言い切れません。

そこで、プロが必ず行うのが、信用情報機関への「情報開示請求」です。ここには、クレジットカードやローンの利用状況、返済事故の有無などが記録されています。

日本には主に3つの機関があり、それぞれ保有している情報が異なります。念のため3社すべてに開示請求を行うことを強く推奨します。

- CIC(シー・アイ・シー):

- 主にクレジットカード会社、信販会社が加盟。

- スマホの分割払いやカードローンの情報もここです。

- JICC(日本信用情報機構):

- 主に消費者金融、信販会社が加盟。

- いわゆる「サラ金」からの借入情報はここが詳しいです。

- KSC(全国銀行個人信用情報センター):

- 主に銀行、信用金庫、農協が加盟。

- 住宅ローンや銀行カードローンの情報が登録されています。

【開示の方法】

以前は郵送のみでしたが、現在は法定相続人であれば、必要書類(戸籍謄本など)を郵送またはオンラインで提出することで、故人の信用情報を開示してもらうことが可能です。手数料は各社1,000円程度です。「安心を買う」という意味では決して高くありません。

連帯保証人の地位も引き継ぐ?事業主だった親を持つ場合の注意点

最も恐ろしいのが「連帯保証人」の地位です。

親が友人や知人の借金の連帯保証人になっていた場合、その地位も相続の対象となります。

- リスク: 信用情報機関には「保証債務」の情報が載らない場合もあります。

- 対策: 親が会社経営者や個人事業主だった場合、銀行との契約書を入念に確認してください。また、生前の手帳やメモに「〇〇さんの保証人」といった記述がないか探します。もし不安が拭えない場合は、弁護士を入れて調査することを検討すべきレベルのリスクです。

借金発覚時の対処法|「相続放棄」と「限定承認」の判断ライン

調査の結果、借金が見つかった場合、以下の3つの選択肢から速やかに決断する必要があります。期限は「相続開始を知ってから3ヶ月以内」です。

- 単純承認: プラスもマイナスも全て引き継ぐ。

- 借金よりプラス財産が明らかに多い場合はこれでOKです。

- 相続放棄: 最初から相続人ではなかったことになる。

- 判断基準: 「借金の方が多い」、または「借金の全貌が掴めず、関わりたくない」場合。家庭裁判所に申述します。次順位の相続人(親や兄弟姉妹)に権利が移るため、事前の連絡が必要です。

- 限定承認: プラスの財産の範囲内でのみ、マイナスの財産を引き継ぐ。

- 判断基準: 「借金がどれくらいあるか不明だが、家だけは守りたい」といった場合。ただし、相続人全員の合意が必要で手続きが非常に複雑なため、実務ではあまり使われません。

借金の調査中に、故人の預金を引き出して自分のために使ったり、遺品を勝手に処分したりすると、法律上「単純承認した(借金も背負うと認めた)」とみなされる(法定単純承認)恐れがあります。調査が終わるまでは、遺産には極力手を付けないのが鉄則です。

見落としがちな「デジタル遺産」と「サブスク」の解約地獄

「通帳も権利証も全部整理した!」と安堵するのはまだ早いです。

現代人の資産は、スマートフォンやクラウドの中に隠れています。ネット銀行、暗号資産(仮想通貨)、そして動画配信サービスなどの月額課金。これらは「デジタル遺産」と呼ばれ、紙の明細が届かないため、遺族が気づかないまま放置されるケースが急増しています。

スマホのロックが開かない!その時の対処法とキャリア解約

デジタル遺産調査の「鍵」はスマートフォンですが、パスコードが分からず開けないことがほとんどです。

- 結論: 無理にロック解除を試みないでください。

- 理由: iPhoneなどは、一定回数入力を間違えると初期化(データ消去)される設定になっていることがあり、手がかりが永遠に失われるリスクがあります。

- 対処法:

- スマホの中身が見られなくても、契約している携帯キャリア(ドコモ、au、ソフトバンク等)の解約は、ショップで「死亡診断書」などを提示すれば可能です。

- 故人のLINE等のSNSアカウントは、基本的に「追悼アカウント」にするか「削除」依頼を出します。放置すると乗っ取り被害のリスクがあるため、早めの対処が望ましいですが、法的な相続財産ではないため優先度は少し下げても大丈夫です。

ネット銀行・証券・暗号資産の探し方(メール履歴・アプリ一覧)

月額課金(サブスク)の自動引き落としを止める優先順位

ネット銀行やネット証券は、通帳も店舗もありません。スマホが開けない場合、どうやって探せばいいのでしょうか。

- 1. クレジットカードの明細を見る: これが最大のヒントです。「楽天カード」の引き落としがあれば「楽天銀行」や「楽天証券」を使っている可能性が高いです。

- 2. 郵便物を待つ: ネット専業でも、年に1回程度「特定口座年間取引報告書」などの重要書類が郵送されることがあります。1年間は郵便物の転送届を出してチェックし続けましょう。

- 3. 暗号資産(仮想通貨)の注意点: 故人が暗号資産を持っていた場合、秘密鍵(パスワード)が分からないと永久に取り出せなくなる恐れがあります。スマホやPCのメモアプリ、手帳に「英語の羅列」や「復元フレーズ」が残っていないか探してください。これらは相続税の対象となるため、放置すると「申告漏れ」を指摘されるリスクがあります。

動画サイト、音楽アプリ、クラウドストレージ…。月額数百円でも、チリも積もれば山となります。しかし、IDやパスワードが分からず解約できない「サブスク解約地獄」に陥る方が多いです。

- 結論: サービスごとの解約を諦め、「クレジットカードの解約」と「銀行口座の凍結」を最優先してください。

- 理由: 支払元であるカードや口座が止まれば、多くのサブスクは「決済不可」となり、自動的にサービス停止(解約扱い)になるからです。

- 注意点: 公共料金(電気・ガス・水道)もカード払いにしている場合は、カードを止める前に名義変更や支払方法の変更を行ってください。ライフラインまで止まってしまいます。

凍結口座に頼らない!「生命保険」の活用術

葬儀費用、お寺へのお布施、当面の生活費…。これらが必要な時に「お金が引き出せない!」という事態は、残されたご家族にとって凄まじいストレスになります。

ここで最強の味方になるのが、実は「生命保険」なのです。

銀行口座凍結で「葬儀代が出せない」を防ぐ唯一の方法

銀行には「仮払い制度」がありますが、戸籍等の書類を揃える手間がかかり、引き出し上限額(1金融機関あたり150万円まで)もあります。

生命保険は「受取人固有の財産」!遺産分割協議を待たずに現金化できる強み

法律的な話になりますが、死亡保険金は原則として「受取人固有の財産」とみなされます。

これが何を意味するかというと、「遺産分割協議(家族会議)の結果を待たずに、受取人が単独で請求し、受け取って使える」ということです。

他の相続人と揉めていて銀行預金が動かせない状態でも、保険金だけは確実に手に入ります。これが「争族(そうぞく)」対策として保険が推奨される最大の理由です。

保険証券が見当たらない時の「生命保険契約照会制度」の使い方

「親が保険に入っていた気がするけど、証券が見つからない…」

そんな時は、生命保険協会が運営する「生命保険契約照会制度」を利用してください。

- 概要: 1回の請求(利用料3,000円)で、国内全部(42社)の生命保険会社に「契約の有無」を一括照会できます。

- メリット: どこの会社に契約があるか判明すれば、あとはその会社に電話するだけです。見落としていた「お宝保険」が見つかることも珍しくありません。

遺産整理を「自分でやる」か「プロに頼む」かの最終判断

ここまで読んで、「これなら自分でできそう」と思った方もいれば、「仕事しながらは無理だ…」と感じた方もいるでしょう。

最後に、ご自身でやるべきか、プロに任せるべきかの「判断基準」と、賢い依頼方法をお伝えします。

【セルフチェック】自分でできる人・頼んだ方がいい人の境界線

以下のチェックリストで、ご自身の状況を確認してください。

- 自分でできる可能性が高いケース

- [ ] 平日に役所や銀行に行く時間が取れる

- [ ] 相続人全員の仲が良く、連絡がスムーズに取れる

- [ ] 財産の種類が少なく(自宅と預金のみ等)、借金の心配がない

- [ ] 事務作業や書類整理が苦にならない

- プロに依頼すべきケース

- [ ] 平日は仕事で全く動けない

- [ ] 相続人が疎遠、不仲、あるいは行方不明者がいる

- [ ] 不動産が複数ある、または権利関係が複雑

- [ ] 借金があるかもしれない、または財産状況が全く不明

司法書士・税理士・弁護士・信託銀行、誰に何を頼むのがコスパ最強か?

「プロ」といっても得意分野が異なります。間違った相手に頼むと費用が高くつきます。

- 司法書士(登記のプロ):

- 頼むべき時: 不動産の名義変更がある時。遺産整理業務全般を比較的安価(信託銀行の半額以下など)で請け負ってくれる事務所も多いです。

- 頼むべき時: 不動産の名義変更がある時。遺産整理業務全般を比較的安価(信託銀行の半額以下など)で請け負ってくれる事務所も多いです。

- 税理士(税金のプロ):

- 頼むべき時: 相続税の申告が必要な時(基礎控除を超える時)。申告が不要なら依頼する必要はありません。

- 頼むべき時: 相続税の申告が必要な時(基礎控除を超える時)。申告が不要なら依頼する必要はありません。

- 弁護士(争いのプロ):

- 頼むべき時: 遺産分割で揉めている時、借金問題が複雑な時。費用は高めですが、代理交渉ができるのは弁護士だけです。

- 頼むべき時: 遺産分割で揉めている時、借金問題が複雑な時。費用は高めですが、代理交渉ができるのは弁護士だけです。

- 信託銀行(資産管理):

- 特徴: 「遺産整理業務」として丸投げできますが、手数料が最低100万円~と高額なケースが多いです。実務は提携の司法書士が行うことが一般的です。

弊社(FP)が「司令塔」として機能するメリット

「誰に頼めばいいか分からない」という時は、まず私たちのような「相続に強いFP(ファイナンシャルプランナー)」にご相談ください。

私たちは特定の士業ではありませんが、それゆえに中立的な立場で「あなたのケースなら、この作業は自分でやって、ここだけ司法書士に頼むのが一番安上がりです」といった交通整理(トリアージ)が可能です。

いきなり高い費用を払う前に、まずは「全体設計」を一緒に考えましょう。それが、賢い相続の第一歩です。

よくある質問とその回答(FAQ)

Q1. 実家が遠方で銀行に行けません。郵送だけで手続きできますか?

多くの金融機関で郵送手続きが可能です。最初に電話で「遠方のため郵送希望」と伝えれば、必要書類キットを送ってくれます。ただし、戸籍原本の返却などでやり取りの回数が増え、窓口より時間がかかる(1〜2ヶ月)傾向があります。

Q2. 父の借金を調査中に、預金を少し引き出して使ってもいいですか?

避けるべきです。預金の引き出しや消費は「単純承認(借金も引き継ぐ意思表示)」とみなされるリスクが高いです。葬儀費用への充当は認められる判例もありますが、借金の可能性がある段階では手つかずにしておくのが最も安全です。

Q3. 遺品整理で出てきた「書き損じの遺言書」はどうすればいいですか?

勝手に捨てたり開封したりせず、家庭裁判所で「検認(けんにん)」の手続きを受けてください。形式不備で無効だとしても、遺言書としての存在確認が必要です。自筆証書遺言を勝手に開封すると、5万円以下の過料になる場合があります。

Q4. 相続人の一人が認知症で話し合いができません。どう進めるべき?

認知症の方は遺産分割協議に参加できません(協議が無効になります)。家庭裁判所に申し立てて「成年後見人」を選任してもらい、その人が代わりに協議に参加する必要があります。手続きには数ヶ月かかるため、早めの着手が必要です。

Q5. 財産目録の書式は決まっていますか?

決まった法的な書式はありません。手書きでもExcelでも、財産の内容(銀行名、口座番号、残高など)が特定できればOKです。弊社サイトでも無料の「財産目録テンプレート」を配布していますので、ダウンロードしてご活用ください。

まとめ|段取り八分!正確な調査が円満相続のカギ

期限の把握

「3ヶ月(放棄)」「10ヶ月(税申告)」の期限は絶対厳守。死亡直後からスケジュールを逆算して動くことが重要です。

準備の効率化

「法定相続情報一覧図」を取得し、戸籍の束を持ち歩く手間を削減。銀行回りは事前予約で1日に集約しましょう。

徹底的な調査

銀行は「全店照会」、不動産は「名寄帳」、証券は「ほふり」を活用し、隠れた財産を漏れなく洗い出します。

リスク管理

借金の有無は「信用情報機関(CIC等)」で必ず確認。調査完了までは遺産に手を付けないのが鉄則です。

プロの活用

全部自分で抱え込まず、デジタル遺産や複雑な登記は専門家へ。まずは相続に強いFPに相談し、最適な依頼先を見極めましょう。