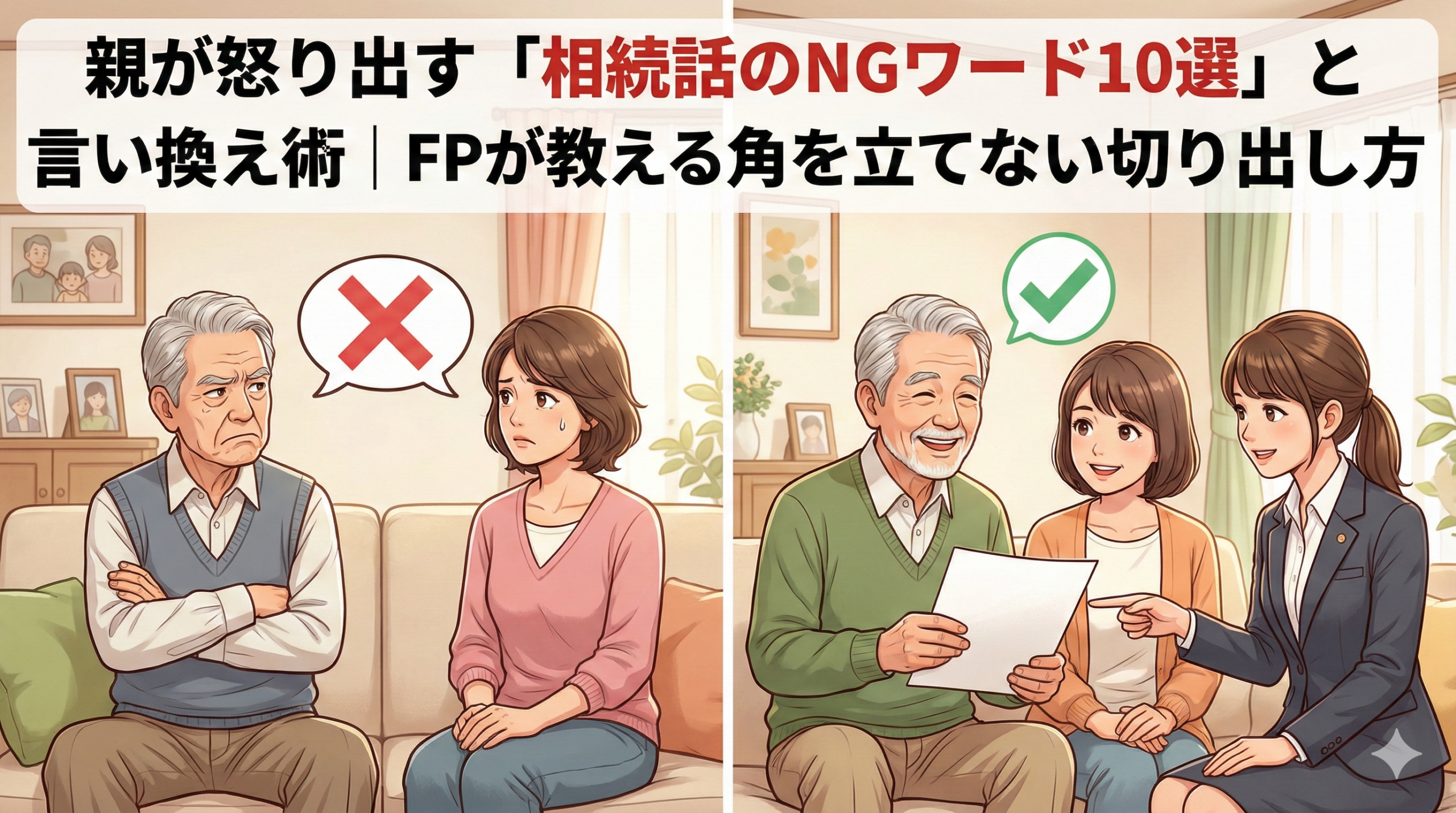

親が激怒する「相続話のNGワード10選」と言い換え術|FPが教える“絆を深める”切り出し方の極意

「親に相続の話をしたら、急に不機嫌になっちゃって……」

そんなお悩みを抱えて、私のところに相談に来られる方は後を絶ちません。

勇気を出して切り出したのに、良かれと思って言った言葉で親子関係がギクシャクしてしまうのは、本当にもったいないことです。

実は、相続の話で親が怒り出すのは、あなたの「内容」が間違っているからではありません。

親子で備える相続準備ナビでは数多くの相続現場に立ち会っていますが、円満に準備を進めているご家族には共通する「言葉の選び方」があります。

それは、親を「管理」するのではなく、「尊重」する伝え方です。

この記事では、絶対に避けるべき10のNGワードと、親が「それなら話を聞いてみようか」と心を開く言い換え術を、現場の生きた知恵を交えてお伝えします。

相続準備は、決して「死」の準備ではありません。家族の「今」と「未来」をより輝かせるための、最後の親孝行なのです。

相続話が「喧嘩」で終わる理由:親が本当に傷ついているのは“言葉”ではなく“背景”

親世代にとって、相続の話を切り出されることは、単にお金の話をすること以上の意味を持ちます。

それは、「自分がいなくなった後の世界」を想像させられることであり、同時に「これまでの人生の価値を精算される」ような感覚を抱かせます。

多くの場合、親御さんが怒り出すのは「財産を渡したくない」からではありません。

- 「まだ自分は現役でいたい(老いを認めたくない)」というプライド

- 「子供に管理される立場になりたくない」という自律心

- 「結局、金目当てなのか」という寂しさ

こうした複雑な感情が渦巻いている中で、子世代が「効率」や「節税」といった理屈(正論)で攻めてしまうと、親の心は防衛本能で閉ざされてしまうのです。

例えば、「認知症になったら困るから、今のうちに銀行口座を整理して」という言葉。これは子にとっては「リスク管理」ですが、親にとっては「お前はもうボケる準備をしろ」と言われているのと同じ衝撃を与えます。

2024年の相続登記義務化や、2025年に向けての税制改正など、社会的なルールは厳しくなっていますが、「人は論理では動かず、感情で動く」という心理原則は変わりません。

「親がなぜ怒るのか」という背景にある孤独や不安を理解すること。これが、NGワードを回避し、建設的な対話を始めるための第一歩となります。

【NGワード図鑑】親の心を閉ざす10の禁句と「魔法の言い換え」リスト

相続話における言葉選びの鉄則は、「実務的なメリット」を語る前に「親の感情的な安全」を確保することです。

子が発する言葉が「親の死を待つ言葉」や「親の能力を疑う言葉」として受け取られた瞬間、対話は終了します。提示した10の禁句を、親の自尊心を高めるポジティブな言葉へと変換していきましょう。

私たちは無意識に、自分たち(子)にとっての「効率」や「リスク回避」を主眼に置いて話してしまいがちです。

しかし、親にとって今の生活や財産は「人生の歩みそのもの」です。これを「整理」や「対策」という言葉で片付けられると、自分の存在価値を否定されたような寂しさを感じてしまうのです。

「10のNG→OK言い換え」集

- 「万が一のことがあったら」 → 「これからもお父さんらしく、安心して楽しむために」

「万が一」は100%「死」を指す言葉として親の耳に届きます。視点を「死後」から「今の安心」へ移し、準備をすることが余生を謳歌するための手段であることを伝えます。 - 「税金対策で」 → 「お父さんが守ってきた資産を、一円でも多く家族の思い出として残したい」

「税金」という言葉は、お金への執着を感じさせ、親に「金目当てか」という不信感を与えます。「大切な資産を守りたい」という敬意を主役にします。 - 「みんながやってる」 → 「お隣の〇〇さんが『早めに準備して心が軽くなった』って言ってたよ」

一般論(同調圧力)は親の反発を招きます。身近な成功例をエピソードとして紹介し、メリットを具体的にイメージさせることが有効です。 - 「法律で決まってる」 → 「プロに聞いたら、知らないと損をする落とし穴があるみたいで……」

法を盾にすると「強制」に感じられます。「外部(プロ)からの有益な情報」という形にすることで、子も一緒に学ぼうとする姿勢を見せます。 - 「面倒になる前に」 → 「お父さんの今の想いや希望を、100%尊重して叶えたいから」

「面倒」という言葉は親の現状を否定することに繋がります。「あなたの意志を一番に考えている」というメッセージを強調します。 - 「早めに整理を」 → 「身軽になって、これから一緒にやりたいことリストを作らない?」

「整理=身辺整理=死」を連想させます。整理の目的を「新しい思い出を作るための余白作り」という前向きな目的に置き換えます。 - 「子供のために」 → 「お父さんの優しさに甘えさせて。私たちが困らないように、少しだけ時間をくれないかな?」

正論は時にプレッシャーとなります。「子供のため」ではなく「親の慈愛」に対する感謝と「甘え」として伝えることで、親の自尊心を促します。 - 「損しないように」 → 「一生懸命築いてくれた財産を、最大化して引き継ぐのが私の役目だと思うんだ」

損得勘定が透けると親は落胆します。「親の努力の結晶」として財産を捉え、それを大切に扱いたいという熱意を伝えます。 - 「簡単な手続きだから」 → 「複雑なことだからこそ、私に一緒に勉強させてほしい」

親が抱く「難しそう」という不安を軽視せず、共有します。寄り添って一緒に進むパートナーであることをアピールします。 - 「後で困るよ」 → 「何かあった時に、私が力になれないのが一番辛いんだ」

脅迫的なトーンは反発を生みます。困るのは親ではなく「何もできない自分」であるという「アイ・メッセージ」で伝えることで、親の「助けてやりたい」という本能に訴えます。

保険を活用した「角を立てない」自然な切り出し方

預貯金や不動産の話は「財産調査」のように聞こえますが、保険の話は「受取人の確認」という「家族を守るための事務手続き」として受け入れられやすいからです。

なぜ、生命保険が会話の入り口として優れているのでしょうか。それは以下の3つの特性があるからです。

- 「受取人」という明確な主役がいる:

「お父さんが万が一の時、誰が受け取る設定だっけ?」という問いは、親が「家族の誰かを想って契約した」という過去の愛情を再確認する行為になります。 - 「メンテナンス」という大義名分がある:

保険は時代とともに変わるものです。「古い特約が今の医療に合っていないかも」「住所変更や受取人変更が必要かも」という「親を助けるための点検」として話を振ることができます。 - 「非課税枠」というお得な情報がある:

「生命保険の非課税枠(500万円 × 法定相続人の数)」という具体的な数字は、節税という生々しい話ではなく「国が認めている家族へのボーナス」としてポジティブに伝えられます。

現場で使える具体的な3つのステップ

私が現場で推奨している、親を不機嫌にさせない「保険フック」の具体的な使い方は以下の通りです。

「自分の保険見直し」をダシに使う

「今日、FPの人に自分の保険を相談したんだけど、最近は受取人の設定がすごく大事だって言われてさ。お父さんの時はどうしたっけ?」と、まずは自分の話を先行させます。親を「調査対象」にするのではなく、自分が学んだことを「共有」するスタイルです。

「受取人の名前」を確認する

「受取人が、もう亡くなったおじいちゃんのままだったりすると、いざという時にお父さんの思い通りにならないらしいよ」と、リスクを伝えます。これにより「親の権利を守るための確認」という位置づけが明確になります。

「今の時代に合っているか」を専門家に投げる

「今の保険って、入院しなくてももらえるものが多いみたい。一度、今のままでお父さんが一番得をする形になっているか、私の信頼しているFPさんに無料で診てもらわない?」と、第三者(プロ)を登場させます。これにより、親子間の感情的な対立を避け、冷静な判断の場を作ることができます。

保険の話を入り口にすると、自然と「家族構成の確認」「資産の所在」「親が何を大切に思っているか」という相続の本質的な部分へ、スムーズにスライドしていくことが可能になります。

失敗しないための「3つの黄金ルール」と「タイミングの選び方」

そのためには、正論で親を追い詰めるのではなく、自分の不安を共有する「アイ・メッセージ」と、親の自尊心を尊重する環境作りが不可欠です。

どれほど正しい内容でも、切り出し方が「尋問」や「指導」の形をとってしまうと、親は防衛本能から心を閉ざしてしまいます。特に、高齢になればなるほど「自分たちのテリトリー(資産や生活)」を侵害されることへの恐怖心は強くなります。

この「心理的摩擦」を最小限に抑えるのが、以下の3つのルールです。

現場で培った3つの黄金ルール

「(お父さんは)早く準備してよ」という「ユー・メッセージ(You Message)」は、相手への強制や非難に聞こえます。これを「(私は)お父さんが一生懸命築いたものが、将来トラブルの種になったら悲しいから、一緒に考えておきたいんだ」と、「私」の感情を主語にして伝えます。人は、相手の「感情(心配している、悲しい)」に対しては、攻撃しにくいという心理特性があります。

意外かもしれませんが、親戚が集まるお盆や正月は相続話には不向きです。周囲の目があることで親が意地を張ってしまったり、他の兄弟とのバランスを気にして本音が言えなくなったりするからです。おすすめは、平日の午後や、一緒に散歩をしている時など、一対一でリラックスしている瞬間。2025年現在は、ビデオ通話なども普及していますが、やはり対面で「あなたの顔を見ながら話したい」という誠実さを伝えるのが一番の近道です。

親子だとどうしても感情的になりがちな話も、「プロがこう言っていた」「友達の担当のFPさんが教えてくれた」と、外部のフィルターを通すことで角が立ちません。「私が決める」のではなく「プロの知恵を一緒に借りよう」というスタンスをとることで、親のプライドを傷つけずに実務を進めることができます。

相続準備は「一度で決めよう」としないことも大切です。30分程度の短い会話を数回に分けて重ねることで、親御さんの心の準備も自然と整っていきます。

よくある質問とその回答

Q1.認知症の兆候がある親には、どのように話を切り出すのが正解ですか?

認知症の兆候がある場合は「財産管理」という言葉を避け、振り込め詐欺対策や日々の生活費の引き出しをスムーズにするための「お手伝い」という名目で切り出すのが効果的です。診断名を持ち出すと親御さんは深く傷つくため、あくまでもお父様やお母様の快適な暮らしを守りたいという姿勢を貫きましょう。判断能力が十分なうちに家族信託などの仕組みをFPに相談しておくことが、将来のトラブルを防ぐ鍵となります。

Q2.兄弟間で意見が割れている場合、誰がどのように話を切り出すべきでしょうか?

兄弟間で意見が割れているなら、親に話す前に兄弟だけで一度「親にどう幸せに過ごしてほしいか」を話し合い、方向性を揃えておくことが不可欠です。誰か一人が勝手に進めると「財産を独り占めしようとしている」と疑念を招くため、あえて不仲な兄弟がいる場合は、公平な立場であるFPなどの第三者を交えて話し合いの場を設けるのが得策です。親の意向を最優先にするという共通認識を全員で持つことが円満な解決への第一歩です。

Q3.「分けるほどの財産はない」と拒絶される場合、どう対応すればいいですか?

親御さんが「分けるほどの財産はない」と拒絶する場合、実家の不動産や名義預金、埋もれた生命保険など、現金以外の資産に目を向けてもらう工夫が必要です。たとえ少額でも、亡くなった後の銀行口座の凍結解除や公共料金の解約手続きには多大な労力がかかることを伝えましょう。「残された私たちが手続きで苦労しないように、ヒントだけ教えてほしい」と頼る姿勢を見せることで、親御さんの協力的な態度を引き出せるようになります。

Q4.同居している兄弟がいる場合、相続の話をする際に気をつけることはありますか?

同居している兄弟がいる場合、その兄弟の「将来の住まい」を心配する親の気持ちに寄り添うことが重要です。相続対策をしないまま相続が発生すると、同居している兄弟が家を追い出されるリスクがあることを、親御さんに優しく伝えてみてください。「〇〇さんがこれからも安心してこの家に住み続けられるように、今から準備をしておこう」という提案なら、親御さんも「子供を想う親心」として前向きに検討してくれる可能性が非常に高まります。

Q5.FPなどの専門家を親に紹介する、最適なタイミングはいつですか?

専門家を同席させる最適なタイミングは、親御さんと「これからの生活について少し話してみようか」という合意が取れた直後です。いきなり弁護士や税理士などの堅い専門家を紹介すると親御さんは身構えてしまいますが、まずはライフプランに強いFPを「自分の保険の見直しを助けてくれた親身なアドバイザー」として紹介するのが自然です。親御さんの不安が期待に変わるような、丁寧なコミュニケーションを心がける専門家を選ぶことが成功のポイントです。

まとめ

相続話で親が怒る本当の理由を理解する

親が不機嫌になるのは、内容が間違っているからではなく、言葉が「老い」や「死」を突きつけ、積み上げてきた人生を否定されたように感じるからです。子は「手続きという実務」を話し、親は「存在価値という感情」を聴いています。この温度差を埋めるには、まず親のプライドや不安に寄り添い、対話の目的が「親の安心を守ること」であると一貫して伝えることが不可欠です。

10のNGワードを「ポジティブな言い換え」に変換する

「万が一」「税金対策」「整理」といった言葉は、親の心を閉ざす禁句です。これらを「これからも楽しむため」「思い出を守るため」「想いを叶えるため」といった、未来志向の言葉に置き換えてください。言葉選び一つで、相続の話は「財産の奪い合い」のような冷たい空気から、「家族の未来を共に描く」という温かいコミュニケーションへと劇的に変化し、親御さんの協力的な姿勢を引き出せます。

生命保険を「自然なきっかけ」として最大限に活用する

いきなり財産目録を作るのはハードルが高いですが、生命保険の受取人確認は「親を助けるための事務手続き」として非常に受け入れられやすいフックです。「自分の保険を見直した」という自分事をきっかけに、「今の契約がお父さんの意向通りになっているか確認しよう」と提案してみてください。保険を入り口にすることで、自然な流れで家族構成や資産の全体像、そして親の「想い」に触れることができます。

「アイ・メッセージ」と「環境設定」で対立を回避する

伝え方のコツは、主語を自分にする「アイ・メッセージ」です。「(私は)力になれないのが一番辛い」と伝えることで、親の「子供を助けたい」という本能に訴えかけます。また、親戚が集まる騒がしい時期は避け、一対一でリラックスできる日常のタイミングを選ぶことも重要です。一度で全てを決めようとせず、短い会話を何度も重ねることで、親子の信頼関係を損なうことなく準備を前に進められます。

相続準備を「最高の親孝行」と捉え、プロを味方につける

相続準備は、親御さんが守ってきたものを次世代へ繋ぐ「最後の親孝行」です。親子だけでは感情的になってしまう時は、FPなどの専門家を「家族の想いを整理する伴走者」として迎え入れるのが賢明です。プロの客観的な視点と現場の知恵を借りることで、自分たちだけでは気づかなかったリスクや最適な解決策が見つかります。家族の絆をより深めるための手段として、プロの知識を賢く活用してください。