【安心確約】配偶者の相続権を120%活かす!自宅を守る「最新の重要制度」と相続税非課税1.6億円をFPが完全解説

夫婦のどちらかが旅立たれた後のこと。考えたくはないけれど、避けては通れないのが「相続」です。

特に、残された配偶者の方の生活は、その後の手続きや財産分与によって大きく変わってしまいます。

「自宅は子供たちに分けなきゃいけないの?」

「夫(妻)がいなくなったら、自分は家から出されちゃうの?」

もし、あなたが今、そんな言いようのない不安を抱えているとしたら、それは当然のことです。

愛する家族に心配をかけたくない、でも自分の老後の生活基盤だけはしっかり守りたい、その切実な想いは決して「欲張り」ではありません。

ご安心ください。実は日本の法律、特に民法改正によって、配偶者の生活を守るための強力な「権利」と「優遇制度」がいくつも用意されています。知っているか知らないかで、その後の人生が大きく変わると言っても過言ではありません。

この記事では、配偶者が持つべき法定相続分、自宅に住み続けるための配偶者居住権、そして1億6,000万円まで非課税にできる税制上の優遇措置まで、知っておくべき「配偶者の権利」のすべてを、親しみやすく、かつ専門的な視点で徹底的に解説します。

読了後には、あなたの不安は確かな安心と具体的な準備リストに変わっているはずです。「もしも」の時に備え、今日から夫婦で一歩踏み出しましょう。

配偶者の「法定相続分」の基本とよくある誤解を解消する

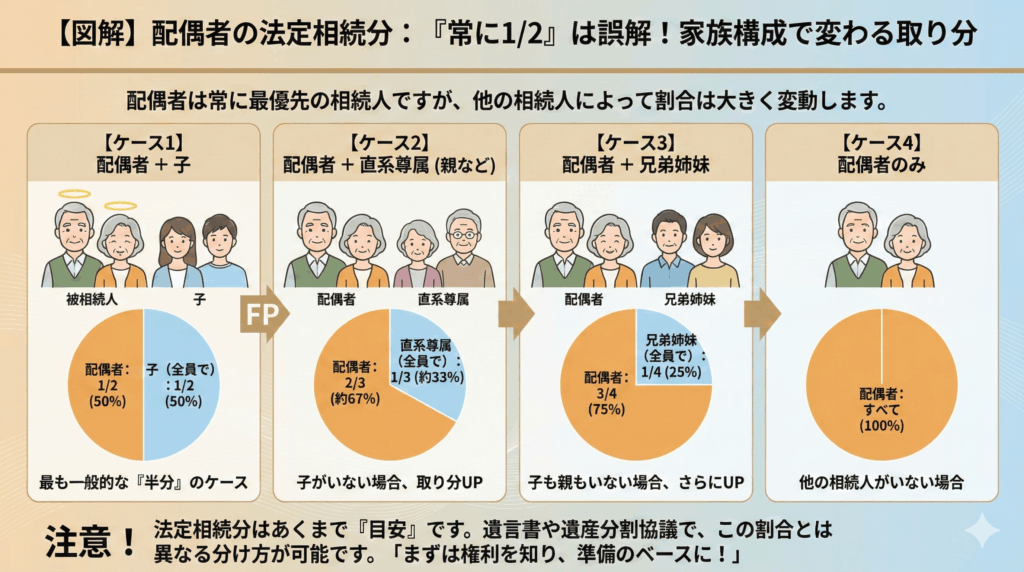

常に1/2は誤解?相続パターン別に見る配偶者の取り分(法定相続分の詳細)

配偶者の相続権は、常に最も優先され、法定相続人の中で最も大きな割合を占めます。

ただし、「財産の半分(1/2)をもらえる」という認識は、あくまで「子供がいる場合」のルールであり、相続人が誰になるかによって配偶者の取り分は大きく変動します。

民法が定める法定相続分は、「誰が法定相続人になるか」という家族構成によって細かく定められています。

具体的な配偶者の法定相続分を、検索意図にある「配偶者 相続権」の基本的な知識として整理しましょう。

- 子がいる場合:

- 配偶者: 1/2

- 子(全員で): 1/2

- 子がいないが、直系尊属(親や祖父母)がいる場合:

- 配偶者: 2/3

- 直系尊属(全員で): 1/3

- 子も直系尊属もいないが、兄弟姉妹がいる場合:

- 配偶者: 3/4

- 兄弟姉妹(全員で): 1/4

- 上記いずれもいない場合:

- 配偶者: すべて(全部)

ご覧の通り、配偶者の取り分は最も低い場合でも1/2であり、他の相続人が減るほど、その割合は大きくなります。ただし、法定相続分はあくまで「目安」であり、遺言書や遺産分割協議によって、この割合とは異なる分け方をすることは可能です。ここで大切なのは、「まずはこの権利を知り、夫婦の準備のベースにすること」です。

配偶者が知っておくべき「遺留分」の権利と、家族間のトラブルを防ぐ一言

もし、亡くなった方が遺言書で「全財産を長男に相続させる」といった配偶者の権利を無視した内容を残していたとしても、配偶者には「遺留分」という最低限の取り分を確保する権利があります。これは、老後の生活保障という配偶者の切実なインサイトに応えるための最終防波堤です。

遺留分とは、兄弟姉妹以外の法定相続人に対して、民法が保障している最低限の財産の取り分です。

法定相続分と異なり、遺言書の内容よりも優先される強力な権利です。遺言書があっても配偶者へ財産がゼロになる事態を防ぎ、生活の不安定化を食い止める役割を果たします。

ただし、この遺留分を行使する(遺留分侵害額請求をする)ことは、残された家族間の関係を決定的に悪化させる最大の要因になりがちです。

家族間のトラブルを防ぐための重要なアドバイスは、以下の二点です。

- 「遺言書」の「付言事項(ふげんじこう)」を最大限に活用する:

- 付言事項とは、法的な効力はありませんが、遺言者の想いやメッセージを書き残す欄です。ここに、「妻(夫)が安心して暮らせるように、法定相続分以上の財産を渡してほしい。これは夫婦の共通の願いだ」といった、配偶者への配慮を子供たちに理解させる一言を添えるだけで、軋轢を大きく軽減できます。

- 付言事項とは、法的な効力はありませんが、遺言者の想いやメッセージを書き残す欄です。ここに、「妻(夫)が安心して暮らせるように、法定相続分以上の財産を渡してほしい。これは夫婦の共通の願いだ」といった、配偶者への配慮を子供たちに理解させる一言を添えるだけで、軋轢を大きく軽減できます。

- 「生前」に家族会議を開く:

- 相続は、亡くなった後ではもう話し合いができません。事前に夫婦で、そして親子で「なぜこの分け方をするのか」を共有しておくことが、何よりもトラブル予防薬となります。

【最重要】自宅の安心を確約する「配偶者居住権」と「短期居住権」のすべて

「配偶者居住権」とは?自宅の所有権を持たず住み続けるための画期的な権利

配偶者居住権とは、2020年(令和2年)4月1日に施行された、残された配偶者の居住権を守るための画期的な新制度です。自宅の所有権は別の相続人が取得しても、配偶者は終身(または一定期間)その家に無償で住み続けることが保証されます。

これまでの相続では、自宅の価値が高額なために、配偶者が自宅を相続すると、その他の財産(預貯金など)をほとんど受け取れず、老後の生活資金が不足するという問題が多発していました。

自宅の所有権を諦めてしまうと、その後住む場所を失う不安が残ります。この制度は、「居住権」と「所有権」を分離することで、配偶者に「住居」と「生活資金」の両方を確保させることを目的としています。

配偶者居住権の最大のメリットは、以下の構造にあります。

- 所有権の分離: 自宅の権利を「所有権(財産価値)」と「居住権(利用価値)」に分けます。

- 財産価値の圧縮: 配偶者が取得する「居住権」の評価額は、所有権の評価額よりも低くなります。これにより、配偶者は自宅の所有権を取得するよりも少ない相続財産評価額で住居を確保できるため、その分、預貯金などの生活資金をより多く相続できるようになるのです。

- 終身の安心: 居住権は原則として終身(亡くなるまで)続きます。これにより、配偶者は自宅が誰の所有になろうとも、「住む場所を失う不安」から解放されます。

即座の安心を確保!「配偶者短期居住権」の仕組みと適用条件

配偶者居住権が長期的な安心のための権利であるのに対し、配偶者短期居住権は、亡くなった直後から最低限の住居を一時的に確保するための権利です。

これは、遺産分割協議が長引いたとしても、「すぐに家を出る必要がない」という即座の安心を配偶者に提供します。

相続が発生した直後は、葬儀や各種手続きで忙しく、すぐに遺産分割協議を始めることは困難です。

短期居住権は、法律上当然に発生する権利であり、遺産分割協議がまとまるまでの間や、最低6か月間は、配偶者が住んでいた自宅に無償で住み続けることを保証します。

これにより、「急に住む家を失うかもしれない」という最大の初期不安を取り除きます。

配偶者短期居住権の存続期間は、次のいずれか遅い日までとされています。

- 相続開始から6か月間

- 遺産分割によって居住建物の帰属が確定した日

重要なのは、長期の配偶者居住権が成立するためには遺言書や遺産分割協議が必要なのに対し、短期居住権は、それらの手続きなしに自動的に配偶者に発生する点です。

遺産分割の結論が出るまで自宅にいる権利を保障し、長期的な安心へとつなぐ「時間稼ぎ」の権利と理解しておくと良いでしょう。

居住権を確実に行使するために必要な「生前の準備」と手続きの流れ

この画期的な配偶者居住権も、生前の準備なくしては「絵に描いた餅」になりかねません。配偶者が権利を確実に主張し、安心して老後を暮らすためには、遺言書を作成するか、あるいは夫婦間で「その旨を遺産分割協議で合意する」約束をしておくことが必須です。

配偶者居住権は、法律で定められた権利とはいえ、自動的に登記されるわけではありません。

この権利を長期的に確保するためには、以下のいずれかの方法で意思を確定させる必要があります。

- 遺言書: 亡くなった方が「配偶者に配偶者居住権を取得させる」旨を明記した遺言書を残す。

- 死因贈与契約: 亡くなった方と配偶者の間で、生前に「死後に居住権を与える」という契約(死因贈与契約)を結んでおく。

- 遺産分割協議: 相続人全員の合意によって、配偶者が居住権を取得する旨を決定する。

遺言書には、以下の点を具体的に記載しましょう。

- 誰に居住権を与えるか(配偶者)

- どこに(自宅の特定)

- いつまで(終身、または何年まで)

さらに、権利が確定したら、必ず登記手続きを行う必要があります。

登記をすることで、自宅の所有権が第三者に移転した場合でも、配偶者はその家に住み続ける権利を対抗できる(主張できる)ようになります。

【非課税1.6億円】「配偶者の税額軽減」の仕組みと二次相続への視点

相続税の「配偶者控除」:1億6,000万円が非課税になる仕組みと適用条件

残された配偶者の生活基盤を尊重し、日本の税制は極めて強力な優遇措置を用意しています。

それが「配偶者の税額軽減(通称:配偶者控除)」です。この制度を活用すれば、法定相続分、または1億6,000万円のいずれか多い金額までは、相続税が非課税になります。

この優遇制度の根底には、「配偶者が取得した財産は、いずれその配偶者が亡くなったときに二次相続として課税されるのだから、今回は税金をかけなくても良い」という考え方があります。

つまり、配偶者の生活保障と、次世代への課税繰り延べ(今回は見送る)という二つの目的があるのです。この制度を知らないと、本来払わなくていいはずの税金を納めてしまうことになりかねません。

1億6,000万円が非課税になるというメリットは絶大ですが、この制度の適用には厳格な条件があります。

- 戸籍上の配偶者であること:

- 内縁の妻(夫)など、事実婚の関係では適用されません。

- 内縁の妻(夫)など、事実婚の関係では適用されません。

- 遺産分割協議が確定していること:

- 最も重要な条件です。税金を申告する期限(相続開始から10か月以内)までに、誰がどの財産をどれだけ受け取るかを相続人全員で話し合い、遺産分割協議を終えている必要があります。

- 最も重要な条件です。税金を申告する期限(相続開始から10か月以内)までに、誰がどの財産をどれだけ受け取るかを相続人全員で話し合い、遺産分割協議を終えている必要があります。

- 相続税の申告を行うこと:

- 控除を受けることで税金がゼロになる場合でも、必ず相続税の申告書を税務署に提出しなければ、この特例は適用されません。「税金がかからないから申告しなくていい」という最大の誤解を避けてください。

「二次相続」を見据えた配偶者控除の最適解バランス戦略

配偶者控除を使い切って一次相続(夫や妻が亡くなった時の相続)で税金をゼロにすることは可能ですが、未来の「二次相続」(残された配偶者が亡くなった時の相続)で、子供たちの税負担が急増するという落とし穴があります。

真の準備とは、一次相続と二次相続の税金をトータルで最小化するバランス戦略です。

一次相続で配偶者が財産を多く取得しすぎると、配偶者が亡くなった二次相続の際に、相続財産が大きく膨らんだ状態で相続税の課税対象になります。

この時、配偶者控除という強力な優遇措置はもう使えません。その結果、子供たちが二次相続で高額な相続税を納める事態を招きかねないのです。

FPとして推奨する戦略は、「相続財産が多いご家庭」ほど、一次相続において以下の点を検討することです。

- あえて配偶者控除を使い切らない:

- 一次相続で、配偶者が取得する財産を1億6,000万円以下に抑え、子供たちも基礎控除を超える範囲で財産を分けることで、一次相続で少し税金を払っても、財産の分散を図ります。

- 一次相続で、配偶者が取得する財産を1億6,000万円以下に抑え、子供たちも基礎控除を超える範囲で財産を分けることで、一次相続で少し税金を払っても、財産の分散を図ります。

- 基礎控除の枠を活用する:

- 相続財産が基礎控除【(3,000万円 + 600万円)×法定相続人の数】を超える場合、この基礎控除を最大限活用できるように財産を分散させる意識が大切です。

- 相続財産が基礎控除【(3,000万円 + 600万円)×法定相続人の数】を超える場合、この基礎控除を最大限活用できるように財産を分散させる意識が大切です。

- 生前贈与と保険の活用:

- 配偶者が受け取った財産の一部を、元気なうちに「暦年贈与」などで子供や孫に計画的に移転する(ただし贈与税のルールと将来の法改正リスクに注意)ことや、生命保険の非課税枠を最大限活用する準備が、二次相続の負担を大きく軽減します。

相続財産に「配偶者居住権」が含まれる場合の税金評価の考え方

配偶者居住権も「財産的価値のある権利」として見なされますので、相続税の課税対象となります。しかし、その評価額は自宅の所有権の評価額よりも低く算定されるため、相続税対策としても有効に機能します。

配偶者居住権の評価額は、配偶者がその家に住み続けられる期間(終身など)と、その時点での建物の価値などをもとに、複雑な計算式によって算出されます。

この評価額は、所有権(建物+土地)をまるごと取得する場合よりも大幅に低くなるのが一般的です。

その結果、居住権を取得した配偶者が受け取る「総相続財産の評価額」全体を抑える効果があり、配偶者控除の枠を自宅以外の生活資金に多く使えるようになるのです。

- 所有権を取得する場合: 建物と土地全体の時価を評価額とする。

- 居住権を取得する場合: 建物の評価額から、将来、所有権を持つことになる子供(または他の相続人)がその家を自由に利用できるまでの時間的な不利益などを計算して差し引くため、評価額が低くなる。

自宅という重要な資産の評価を下げることで、配偶者控除(非課税1.6億円)の枠内で、より多くの預貯金を非課税で確保できるという、非常に大きなメリットを生み出します。

【夫婦の絆】権利を活かすためのFP直伝「相続準備リスト5」

権利を確定させるための「3つの神器」(遺言・保険・贈与)

配偶者の権利を確実に守るためには、法律任せにするのではなく、「遺言書」「生命保険」「生前贈与」という3つのツール(神器)を、元気なうちに組み合わせて準備しておくことが必須です。これがリストの1〜3番目にあたります。

どれか一つだけでは不十分です。例えば、遺言書があっても「すぐに現金が引き出せない」問題は解決できません。逆に保険だけあっても「自宅に住む権利」は確定できません。それぞれのツールの弱点を補い合うことで、初めて盤石な配偶者の生活基盤が完成します。

FPが推奨する具体的なアクションは以下の通りです。

配偶者居住権を設定するには遺言が最も確実です。自筆証書遺言は形式不備で無効になるリスクがあるため、プロ(公証人)が作成する公正証書遺言で、「妻(夫)に居住権を取得させる」と明記しましょう。

遺産分割協議が長引くと、配偶者の当面の生活費が凍結される恐れがあります。受取人固有の財産である生命保険金は、協議なしですぐに現金化でき、かつ「500万円 ×法定相続人の数」の非課税枠も使えるため、手元の運転資金として最強です。

結婚20年以上の夫婦なら、自宅(または購入資金)を贈与しても2,000万円まで非課税になる特例があります。これを生前に行っておくことで、自宅を確実に配偶者のものにしつつ、将来の相続財産を減らすことができます。

トラブルの火種を消す「情報の整理」と「対話」(目録・会議)

物理的な準備ができたら、仕上げとして「財産目録の作成」と「家族会議」を行いましょう。これがリストの4〜5番目です。「何がどこにあるかわからない」「親の気持ちを知らない」という状態こそが、相続トラブルの最大の原因だからです。

相続発生後、隠れた借金が見つかったり、へそくり(使途不明金)を疑われたりして、配偶者が子供たちから厳しい追及を受けるケースは後を絶ちません。また、完璧な対策をしていても、その「意図」が伝わっていないと、子供たちは「母さん(父さん)に言いくるめられた」と誤解してしまいます。

預貯金、不動産だけでなく、借金や保証人になっている契約なども含めた一覧表を作成します。これにより、配偶者は相続放棄の判断や、手続きの漏れを防ぐことができ、子供たちへの情報開示の透明性が高まります。

これが最も重要です。年に一度、お正月やお盆などのタイミングで、「なぜ母さんに自宅を残すのか」「二次相続の時はどう考えているか」を言葉で伝えます。「配偶者を守ることは、結果として子供たちの負担も減らすことになる」という共通認識を作ることが、最強の相続対策です。

よくある質問とその回答

Q1.再婚した配偶者でも、前妻(前夫)の子と同等の相続権がありますか?

はい、再婚相手でも法律上、戸籍上の配偶者であれば、前婚の子と同じ順位で法定相続人となります。法定相続分についても、前妻や前夫との間の子がいる場合、その子たちと配偶者が財産を1対1の割合(1/2ずつ)で分けることになります。

配偶者居住権を設定した場合、その自宅の固定資産税は誰が払うのですか?

配偶者居住権を設定した場合でも、建物の所有権は別の相続人(主に子)が持っている状態です。しかし、居住権を持つ配偶者は、通常の利用に必要な修繕費や、固定資産税などの公租公課を負担する義務があります。

Q3.配偶者控除(税額軽減)を受けるために遺産分割協議書の提出は必須ですか?

はい、必須です。相続税の申告期限までに遺産分割協議書を提出しなければ、配偶者控除の特例は適用できません。期限までに間に合わない場合は、いったん法定相続分で申告した後、後日協議がまとまったら改めて更正の請求をする必要があります。

Q4.生前贈与を検討しています。配偶者への贈与で税金が非課税になる特例はありますか?

はい、「おしどり贈与(配偶者への居住用不動産の贈与の特例)」があります。婚姻期間20年以上の夫婦間で、居住用の不動産またはその購入資金を贈与する場合、基礎控除とは別に最大2,000万円までが非課税となります。これは、配偶者の居住の安定を図るための制度です。

Q5.配偶者居住権は登記が必要とのことですが、登記をしないとどうなりますか?

居住権の登記がないと、自宅の所有権が他の第三者(例えば、相続した子が将来自宅を売却した買主)に移転した場合、配偶者はその新しい所有者に対して住み続ける権利を主張できなくなります(対抗できません)。登記こそが、配偶者の権利を第三者から守るための生命線です。

まとめ

配偶者の相続権は常に最優先される最強の権利である

配偶者は法定相続人の中で常に最も優遇され、その取り分は他の相続人(子、親など)の有無によって1/2から全財産まで変動します。特に、老後の生活資金と住居の安心確保は日本の法律が最重視しており、この権利を知ることが、夫婦の将来設計の出発点となります。

自宅の安心を確約する「配偶者居住権」の活用は必須

自宅の所有権と利用権を分ける配偶者居住権は、配偶者が所有権を持たずに終身または一定期間、自宅に住み続けられる画期的な制度です。この権利を設定することで、配偶者は生活資金を多く確保できるため、必ず遺言書や遺産分割協議で設定し、登記まで行う必要があります。

相続税の非課税枠1億6,000万円は必ず活用すべき

配偶者には、法定相続分または1億6,000万円のいずれか大きい金額まで相続税がかからないという強力な優遇措置があります。ただし、この優遇を受けるためには、税金がゼロになる場合でも相続税の申告書提出が必須であり、申告漏れがないよう注意が必要です。

二次相続まで見据えた財産の最適バランスを目指す

一次相続で配偶者控除を使いすぎると、残された配偶者が亡くなった二次相続で、子供たちが多額の相続税を支払うリスクが高まります。一次相続と二次相続の税金をトータルで最小化するため、あえて一次相続で配偶者の取得分を調整する「バランス戦略」が重要です。

権利を確実にするため「夫婦の絆」を深める準備を行う

配偶者の権利を絵空事にしないためには、遺言書による意思表示だけでなく、生命保険の非課税枠活用や、夫婦の意思を子供たちに事前に伝える家族会議の開催が極めて重要です。「争いを避けるため」というメッセージを共有することが、最も効果的な相続準備となります。

- 自宅の所有権と利用権を分ける配偶者居住権は、配偶者が所有権を持たずに終身または一定期間、自宅に住み続けられる画期的な制度です。この権利を設定することで、配偶者は生活資金を多く確保できるため、必ず遺言書や遺産分割協議で設定し、登記まで行う必要があります。

- 相続税の非課税枠1億6,000万円は必ず活用すべき

配偶者には、法定相続分または1億6,000万円のいずれか大きい金額まで相続税がかからないという強力な優遇措置があります。ただし、この優遇を受けるためには、税金がゼロになる場合でも相続税の申告書提出が必須であり、申告漏れがないよう注意が必要です。 - FP提言:二次相続まで見据えた財産の最適バランスを目指す

一次相続で配偶者控除を使いすぎると、残された配偶者が亡くなった二次相続で、子供たちが多額の相続税を支払うリスクが高まります。一次相続と二次相続の税金をトータルで最小化するため、あえて一次相続で配偶者の取得分を調整する「バランス戦略」が重要です。 - 権利を確実にするため「夫婦の絆」を深める準備を行う

配偶者の権利を絵空事にしないためには、遺言書による意思表示だけでなく、生命保険の非課税枠活用や、夫婦の意思を子供たちに事前に伝える家族会議の開催が極めて重要です。「争いを避けるため」というメッセージを共有することが、最も効果的な相続準備となります。