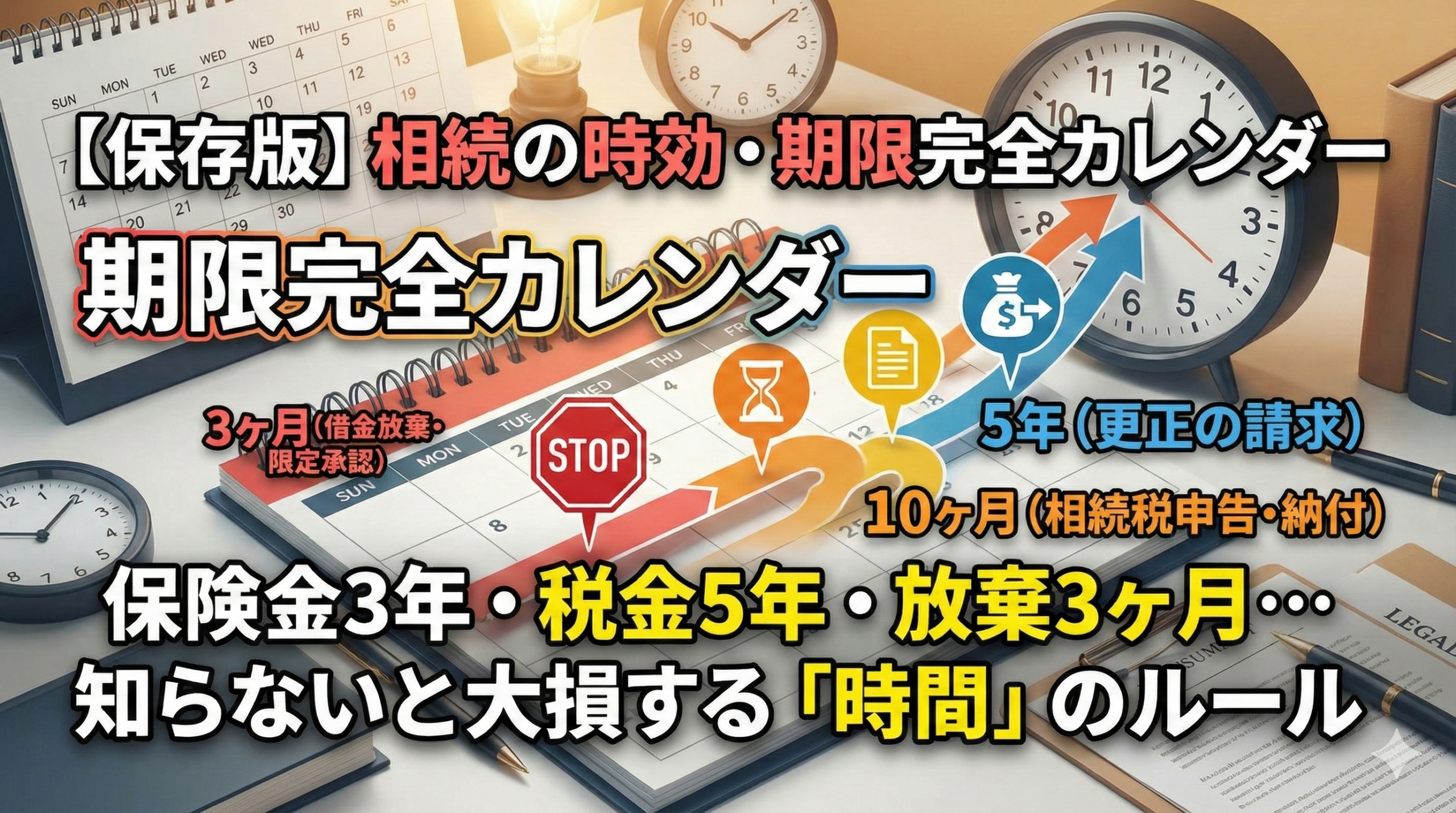

【保存版】相続の時効・期限完全カレンダー|保険金3年・税金5年・放棄3ヶ月…知らないと大損する「時間」のルール

「もしもの時、家族に迷惑をかけたくない」

「今のうちに相続の全体像を把握して、賢く備えたい」

そのように考えてこのページを開いたあなたの危機管理意識は、本当に素晴らしいものです。

実は、相続の現場で最も怖いのは、遺産分割の争い以上に「期限(時効)を知らずに大損すること」です。

「借金の放棄は3ヶ月」「税金の特例は10ヶ月」といったルールに加え、私たちが特に注意を促すのが「生命保険金の請求時効(3年)」です。これを知らずに、受け取れるはずの大切なお金を失ってしまうケースが後を絶ちません。

本記事では、相続実務に精通したファイナンシャルプランナーが、「いつまでに・何をすべきか」を網羅した完全カレンダーを作成しました。

義務化された登記期限から、払いすぎた税金を取り戻す「5年の期限」まで、専門用語を使わずにわかりやすく解説します。ぜひブックマークして、あなたとご家族の「転ばぬ先の杖」としてご活用ください。

【一覧表】相続手続きは「時間との勝負」!重要な時効・期限タイムライン

相続手続きにおいて最も重要な心構え、それは「相続は時間との勝負である」ということです。

なぜなら、相続に関する手続きには、法律や税制で厳格に定められた「期限(時効)」が存在し、1日でも過ぎると権利を失ったり、本来払う必要のない税金やペナルティを課せられたりするからです。

「知らなかった」「悲しくて動けなかった」という理由は、残念ながら役所や税務署には通用しません。

まずは全体像を把握するために、死亡日(相続開始日)をスタート地点とした「時効・期限カレンダー」を確認しましょう。これから解説する詳細な手続きの「地図」としてご活用ください。

【保存版】相続手続き期限・時効一覧表

| 期限 | 手続き内容 | 重要度・リスク |

| 3ヶ月以内 | 相続放棄・限定承認 | ★★★ 借金を背負うかどうかの分かれ道 |

| 4ヶ月以内 | 準確定申告 | ★★ 亡くなった方の所得税の申告 |

| 10ヶ月以内 | 相続税の申告・納税 | ★★★ 特例適用の絶対条件。過ぎると無申告加算税も |

| 1年以内 | 遺留分侵害額請求 | ★★ 遺言の内容に納得がいかない時の請求期限 |

| 3年以内 | 相続登記(不動産の名義変更) 生命保険金の請求 | ★★★ 【義務化】怠ると過料(罰則)の対象に 【時効】請求権が消滅する可能性あり |

| 5年以内 | 相続税の更正の請求 | ★★ 払いすぎた相続税を取り戻せる期限 |

| 5年/10年 | 遺産分割請求権(特別受益等) | ★ 10年経過で特別受益などの主張ができなくなる |

2024年4月施行!「相続登記の義務化」には要注意

これまで不動産の名義変更(相続登記)には期限がありませんでしたが、法律が変わり、「不動産の取得を知った日から3年以内」の登記が義務化されました。正当な理由なく怠ると「10万円以下の過料」が科される可能性があります。

昔の感覚で「実家の名義変更はずっと後でもいいや」と考えていると、思わぬ出費を招くことになります。

このカレンダーを見て「うわっ、こんなにあるの…」と不安になった方もいるかもしれません。でも大丈夫です。

次章からは、特に失敗が許されない「3ヶ月」「10ヶ月」「3年・5年」の壁について、回避策と共に詳しく解説していきます。

絶対に過ぎてはいけない「3ヶ月の壁」:借金と相続放棄

相続が始まった時、多くの人が「遺産分け(遺産分割協議)」を最優先に考えがちですが、実はそれより先に判断しなければならないのが、この「3ヶ月の壁(相続放棄・限定承認の期限)」です。

なぜなら、プラスの財産(預貯金や不動産)だけでなく、マイナスの財産(借金、ローン、未払いの税金・家賃)もすべて引き継ぐのが相続の原則だからです。

亡くなった方に借金があるかどうかわからない、あるいは明らかに借金のほうが多い場合、3ヶ月以内に家庭裁判所で手続きをしないと、あなたは自動的に借金の返済義務を負うことになります。

うっかり借金を背負わないために。「単純承認」の罠

最も恐ろしいのは、3ヶ月が経つ前であっても、特定の行動をとると「相続する意思がある(単純承認)」とみなされ、その後一切の放棄ができなくなることです。これを「法定単純承認」と呼びます。

「自分は放棄するつもりだから」と思っていても、知らず知らずのうちに以下の行動をとってしまうと、その瞬間に借金も含めて相続が確定してしまいます。

- 遺産の処分:亡くなった方の預貯金を引き出して自分の生活費に使った、車や貴金属を売却した、家を取り壊した。

- 債務の支払い:亡くなった方の預貯金を使って、亡くなった方の借金や入院費を支払った。(※自分のポケットマネーで払う場合は問題ありませんが、遺産に手をつけると「認めた」ことになります)

- 形見分けの範囲を超える受領:高価な宝石や美術品を持ち帰った。

「形見分けで洋服をもらった」程度であれば問題ありませんが、価値のあるものを勝手に処分・分配すると「単純承認」の罠にかかります。「放棄するかもしれないなら、遺産には一切手を触れない」。これが鉄則です。

相続放棄と限定承認:判断のポイント

3ヶ月以内に選べる道は、以下の3つです。

- 単純承認:借金も含めてすべて引き継ぐ(何もしなければこれになります)。

- 相続放棄:プラスの財産もマイナスの財産も一切引き継がない。「初めから相続人ではなかった」ことになります。

- 限定承認:プラスの財産の範囲内でのみ、マイナスの財産(借金)を返済する。借金がどれだけあるか不明な場合に有効ですが、相続人全員の合意が必要で手続きが複雑です。

■ 3ヶ月のカウントダウンは「いつ」始まるのか?

法律上は「自己のために相続の開始があったことを知った時」から3ヶ月です。

基本的には「亡くなった日」ですが、疎遠だった親族が亡くなり、数ヶ月後に警察や役所からの連絡で死を知った場合は、「その連絡を受けた日(知った日)」から3ヶ月となります。

いずれにせよ、この期間は驚くほど短いです。四十九日の法要が終わる頃には期限が迫っています。「借金があるかもしれない」という疑いが少しでもある場合は、すぐに弁護士や司法書士へ相談するか、家庭裁判所へ申し立てを行う準備をしてください。

【4ヶ月・10ヶ月の壁】期限厳守!お金で損しないための申告実務

借金の有無を確認し、3ヶ月の壁を無事に通過したとしても、息つく暇はありません。次は国(税務署)に対する「税金の申告」が待っています。

ここは非常にシビアな世界です。「知らなかった」で済まされないだけでなく、手続きを怠ると本来払う必要のなかった数百万円単位の税金が発生することさえあります。

4ヶ月以内:亡くなった方の確定申告(準確定申告)

まずやってくるのが、亡くなってから4ヶ月以内の「準確定申告(じゅんかくていしんこく)」です。

これは簡単に言えば、「亡くなった方の、1月1日から亡くなった日までの所得税の精算」です。

通常の確定申告は翌年の2月〜3月に行いますが、亡くなった方の分は「亡くなってから4ヶ月以内」に行う必要があります。

【準確定申告が必要な主なケース】

- 亡くなった方が自営業(事業所得がある)だった。

- 不動産収入(家賃収入など)があった。

- 給与所得が2,000万円を超えていた。

- 年金受給者で、年金以外の所得があった。

- 多額の医療費を支払っており、医療費控除を受けたい場合(還付申告)。

特に最後の「還付申告」は重要です。亡くなる直前に入院や手術で多額の費用がかかっていた場合、申告をすることで税金が戻ってくる可能性があります。

FPとしては、お金を取り戻すチャンスを見逃さないようチェックすることをおすすめします。

10ヶ月以内:1日遅れでもペナルティ?相続税申告の真実

相続において最も重要なデッドラインが、この「10ヶ月以内」の相続税申告・納税期限です。

「10ヶ月もあれば余裕だろう」と思われるかもしれませんが、この期間内に「戸籍集め」「財産調査(銀行・不動産の評価)」「遺産分割協議(誰が何をもらうかの話し合い)」「申告書の作成」を全て終わらせなければなりません。特に遺産分割で揉めると、あっという間に期限が来ます。

もし1日でも期限を過ぎると、以下のペナルティが課される可能性があります。

- 延滞税:利息のようなもの。遅れた日数分だけかかります。

- 無申告加算税:本来納めるべき税額に加え、最大20%の罰則的な税金が上乗せされます。

小規模宅地等の特例は「期限内申告」が絶対条件

ここが最もお伝えしたいポイントです。「うちは配偶者控除(1億6000万円まで非課税)があるから大丈夫」「実家を継ぐから小規模宅地等の特例(土地の評価額を80%減額)で税金はかからないはず」と安心している方はいませんか?

実は、これらの強力な節税特例は、原則として「期限内(10ヶ月以内)に申告書を提出すること」が適用の条件なのです。

つまり、「税金がゼロになる計算だとしても、申告をしなければ特例が使えず、結果として高額な税金を請求される」という恐ろしい事態になりかねません。

「税金が出ないから申告しなくていい」のではなく、「申告するから税金が出ない」のです。この順序を絶対に間違えないでください。

見落とし厳禁!「3年・5年」のお金の時効

「3ヶ月」や「10ヶ月」といった公的な手続きの期限を乗り越えても、まだ油断は禁物です。ここからは、私たち保険代理店のFPが現場で何度も目撃してきた、「知っている人だけが得をし、知らないと大損する」お金の時効についてお話しします。

【生命保険】請求期限は3年!「知らなかった」で数百万捨てるリスク

意外と知られていないのが、生命保険金の請求権にも「3年」という時効があることです(保険法第95条)。

「保険会社から連絡が来るだろう」と待っていてはいけません。保険会社は、契約者が亡くなった事実を自動的に知ることはできないからです。

実際に、タンスの奥から古い保険証券が出てきた時には、すでに亡くなってから5年以上経過しており、時効で請求できなかった……という悲劇は珍しくありません。

受取人が誰になっているか、どこの保険会社に入っているか。これを確認し、請求のアクションを起こすのは「あなた(相続人)」です。数百万円、数千万円という生活資金をみすみすドブに捨てないよう、遺品整理の際は「保険証券(または契約のお知らせハガキ)」を血眼になって探してください。

【更正の請求】払いすぎた相続税は「5年」以内なら取り戻せる

逆に、あなたにとって有利な時効もあります。それが相続税の「更正の請求(こうせいのせいきゅう)」です。期限は申告期限から5年です。

相続税の計算、特に土地の評価は非常に複雑で、税理士によって評価額が変わることがよくあります。

もし最初の申告で、土地の評価額を高く見積もりすぎていた場合、5年以内であれば「計算が間違っていました、税金を返しください」と請求できるのです。

「実家の土地、形がいびつで使いにくいのに評価が高すぎる気がする……」

そんな違和感があれば、セカンドオピニオンとして相続専門の税理士やFPに相談することで、数百万円単位で税金が戻ってくるケースがあります。これは5年という期間が与えられた、納税者の正当な権利です。

今からできる!「期限切れ」を100%防ぐための事前準備

ここまで数々の「怖い期限」をお伝えしてきましたが、これらを完璧にクリアする方法がたった一つあります。それは、「元気なうちに情報を整理しておくこと」です。

期限切れを起こす最大の原因は、「どこに何があるかわからないから、調査に時間がかかってしまうこと」に尽きます。

親と一緒に整理しよう。「財産目録」と「保険証券」の見える化

親御さんがお元気なうちに、ぜひ一緒に取り組んでいただきたいのが「財産リスト」の作成です。

完璧なものでなくて構いません。「A銀行とB銀行に口座がある」「C生命保険に入っている」「借金はない」といったメモ書きがあるだけで、残された家族の負担は劇的に減り、3ヶ月や10ヶ月の期限に余裕を持って間に合うようになります。

特に生命保険証券は、スマホで写真を撮って家族で共有しておくだけでも、もしもの時は非常に助かります。

カレンダー管理法:スマホのリマインダーに入れるべき「3つの日」

もし不幸にも相続が発生してしまったら、その日のうちにスマホのカレンダー(Googleカレンダーなど)を開き、以下の3つの日付に「通知設定」を入れてください。

- 3ヶ月後の日付:「相続放棄の期限!借金確認済み?」と入力

- 4ヶ月後の日付:「準確定申告の期限」と入力

- 10ヶ月後の日付:「相続税申告の期限!特例使うなら必須」と入力

人間の記憶力は、悲しみの中ではあてになりません。デジタルの力を借りて、強制的に思い出させてくれる仕組みを作ることが、自分と家族を守るカレンダー管理法です。

よくある質問とその回答(FAQ)

Q1. 期限の最終日が土日祝日の場合、扱いはどうなりますか?

相続の期限(3ヶ月の熟慮期間や10ヶ月の申告期限など)の最終日が、土曜日、日曜日、祝日(振替休日含む)、または12月29日から1月3日の年末年始に当たる場合は、その翌日が期限となります。例えば、日曜部が期限であれば月曜日が期限です。ただし、ギリギリの申告は書類不備などのリスクが高いため、実務上は「休日の前日」までに完了させることを強く推奨します。

Q2. 相続人が海外にいる場合、3ヶ月の期間は考慮されますか?

海外に住んでいるからといって、自動的に3ヶ月の期間(熟慮期間)が延長されることはありません。連絡がつかない、書類のやり取りに時間がかかるといった事情があっても時計は進みます。ただし、どうしても期間内に調査が終わらない正当な理由がある場合は、3ヶ月が経過する前に家庭裁判所に申し立てを行うことで、期間を伸長(延長)してもらえる可能性があります。

Q3. 遺産分割協議がまとまらないまま10ヶ月経ちそうです。どうすればいいですか?

喧嘩などで話し合いが決着しなくても、10ヶ月の期限は延長されません。この場合、「法定相続分で遺産を分けた」と仮定して、一旦相続税の申告と納税を済ませる必要があります(仮申告)。この際、「3年以内の分割見込書」を提出しておけば、後で話し合いがまとまった時に特例を適用したり、払いすぎた税金の還付を受けたりすることができます。

Q4. 亡くなった親のタンスから古い生命保険証券が出てきました。まだ請求できますか?

保険法上の時効は「3年」ですが、保険会社によっては、3年を過ぎていても必要書類が揃えば柔軟に支払いに応じてくれるケースが多々あります。自己判断で「もうダメだ」と捨ててしまわず、証券を見つけたら速やかに保険会社のコールセンターや担当代理店に連絡してください。その際、支払いが遅れた事情などを丁寧に説明することをおすすめします。

Q5. 「相続税の時効は5年(または7年)」と聞きましたが、逃げ切れるものですか?

確かに相続税の時効(除斥期間)は原則5年、悪質な場合(隠蔽など)は7年ですが、「逃げ切る」のは現実的に不可能です。税務署は金融機関の入出金履歴などを強力な権限で調査できるため、無申告はほぼ確実にバレます。バレた場合は本税に加え、無申告加算税や延滞税、最悪の場合は重加算税(最大40%)まで課され、莫大な出費となります。

まとめ:時効を知ることは、家族の未来を守ること

相続は時間との勝負

死亡直後からカウントダウンは始まります。特に「3ヶ月(借金放棄)」「10ヶ月(納税)」の期限は、1日でも過ぎると法的な権利を失ったりペナルティが発生したりするため、最優先でスケジュールを確保してください。

3ヶ月の壁:借金リスクを回避

マイナスの財産(借金)が多い場合、3ヶ月以内に家庭裁判所で「相続放棄」をしないと、借金を背負うことになります。また、遺産に手を付けると「単純承認」とみなされ放棄できなくなるので注意が必要です。

10ヶ月の壁:特例適用の条件

「配偶者の税額軽減」や「小規模宅地等の特例」などで税金がゼロになる場合でも、10ヶ月以内の申告書の提出が必須条件です。「無税だから申告しなくていい」という思い込みが大損の元です。

保険金と還付の権利を忘れない

生命保険金の請求時効は3年、払いすぎた相続税を取り戻す更正の請求は5年です。これらは向こうから教えてくれない権利ですので、自分たちで管理し、確実に請求漏れを防ぐ必要があります。

元気なうちの準備が最大の防御

期限に追われないためには、親が元気なうちに「財産目録」と「保険証券」を整理しておくことがベストです。不安な点は、四十九日を待たずに相続に強いFPや専門家に相談し、道筋をつけておきましょう。